Ειδικοί χαμηλοί συντελεστές για μικρομεσαίες στην Ευρώπη!

Την ώρα που οι μικρομεσαίοι πασχίζουν να ξαναβρούν το βηματισμό τους μετά το ισχυρό σοκ της πανδημίας, αποκαλύπτεται ότι η μάχη του ανταγωνισμού δεν θα δοθεί επί ίσοις όροις.

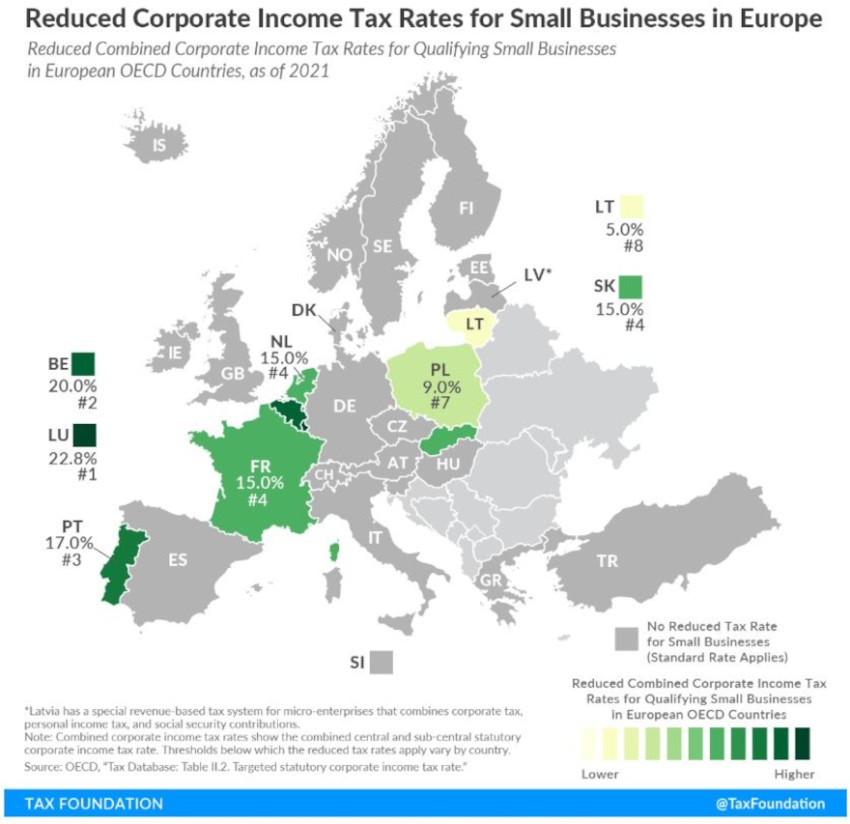

Πέρα από τους πολύ χαμηλούς φορολογικούς συντελεστές που ισχύουν σε κάποιες χώρες, σε 8 από τα κράτη- μέλη της Ένωσης προβλέπονται υπερμειωμένοι συντελεστές για μικρές επιχειρήσεις- είτε σε όρους εσόδων είτε σε όρους απασχόλησης- ενισχύοντας έτσι τα επιχειρήματα των εγχώριων κλαδικών φορέων για “γενναία” κίνητρα στις ελληνικές μικρομεσαίες.

Σύμφωνα με την έρευνα του Tax Foundation, που βασίζεται σε στοιχεία του ΟΟΣΑ, το Βέλγιο, η Γαλλία, η Λιθουανία, το Λουξεμβούργο, η Ολλανδία, η Πολωνία, η Πορτογαλία και η Σλοβακία εφαρμόζουν μειωμένο συντελεστή φόρου εισοδήματος νομικών προσώπων, με κλιμάκωση από 5% στη Λιθουανία ως το 22,8% στο Λουξεμβούργο.

Ακόμα και η Λετονία εφαρμόζει ένα ιδιότυπο φορολογικό καθεστώς, που επιτρέπει στους ιδιοκτήτες επιχειρήσεων με έσοδα ως 25.000 ευρώ να επιλέγουν τη φορολόγηση τους με 25%, το οποίο συντίθεται κατά 80% από τις ασφαλιστικές εισφορές και το 20% από το φόρο εισοδήματος. Ακόμα πιο αποκαλυπτική είναι η σύγκριση με τους κανονικούς συντελεστές αυτών των χωρών, καθώς για παράδειγμα στην Πορτογαλία ο συντελεστής νομικών προσώπων είναι 31,5%, ενώ ειδικά για τις επιχειρήσεις με τζίρο ως 25.000 ευρώ ο συντελεστές πέφτει στο 17% και είναι προφανές το όφελος και το πλεονέκτημα έναντι μιας αντίστοιχης ελληνικής επιχείρησης που δραστηριοποιείται στον Τουρισμό.

Κι αν πιστεύει κανείς ότι αυτό το φορολογικό “’όπλο” χρησιμοποιείται από μικρές χώρες για προφανείς λόγους, μια ματιά στα αναλυτικά στοιχεία της έρευνας δείχνει ότι ακόμα και η Γαλλία εφαρμόζει αυτήν την πολιτική, με ειδικό συντελεστή 15%.

Reduced and Standard Combined Corporate Income Tax Rates in European OECD Countries, 2021

Country

Reduced Combined Corporate Income Tax

Standard Combined Top Corporate Income Tax Rate

Reduced Rate

Threshold for Reduced Rate

Austria (AT)

–

–

25.0%

Belgium (BE)

20.0%

Applicable on the first €100,000 of taxable income of qualifying companies.

25.0%

Czech Republic (CZ)

–

–

19.0%

Denmark (DK)

–

–

22.0%

Estonia (EE)

–

–

20.0%

Finland (FI)

–

–

20.0%

France (FR)

15.0%

Applicable where turnover does not exceed €10 million, and on the part of the profit that does not exceed €38,120.

28.4%

Germany (DE)

–

–

29.9%

Greece (GR)

–

–

22.0%

Hungary (HU)

–

–

9.0%

Iceland (IS)

–

–

20.0%

Ireland (IE)

–

–

12.5%

Italy (IT)

–

–

27.8%

Latvia (LV)

–

The owner of a micro-enterprise can choose a 25% tax rate on revenues, of which 80% constitute the owner’s social security contributions and 20% personal income tax. Applicable where revenue does not exceed €25,000. (As it is a tax on revenues rather than profits, the rate is not directly comparable to other countries’ reduced rates.)

20.0%

Lithuania (LT)

5.0%

Applicable for companies where an average number of employees does not exceed 10 and income during the tax period does not exceed €300,000. A one-year corporate income “tax holiday” (0% tax rate) for small business start-ups (meeting the aforementioned criteria) is applied.

15.0%

Luxembourg (LU)

22.8%

Applicable where taxable income does not exceed €175,000.

24.9%

Netherlands (NL)

15.0%

Applicable to taxable income up to €245,000.

25.0%

Norway (NO)

–

–

22.0%

Poland (PL)

9.0%

Applicable where revenues do not exceed €2 million.

19.0%

Portugal (PT)

17.0%

Applicable on the first €25,000 of taxable income of qualifying companies.

31.5%

Slovak Republic (SK)

15.0%

Applicable where revenues do not exceed €49,790.

21.0%

Slovenia (SI)

–

–

19.0%

Spain (ES)

–

–

25.0%

Sweden (SE)

–

–

20.6%

Switzerland (CH)

–

–

19.7%

Turkey (TR)

–

–

25.0%

United Kingdom (GB)

–

–

19.0%

Notes: Combined corporate income tax rates show the combined central and sub-central statutory corporate income tax rate given by the central government rate (less deductions for sub-national taxes) plus the sub-central rate.

Source: OECD, “Tax Database: Table II.2. Targeted statutory corporate income tax rate,” last updated April 2021, https://www.stats.oecd.org/Index.aspx?DataSetCode=TABLE_II2.

Η ελληνική κυβέρνηση επέλεξε σε αυτήν τη φάση να στηρίξει τις επιχειρήσεις μειώνοντας τις ασφαλιστικές τους εισφορές και την προκαταβολή φόρου, ενώ από την επόμενη χρονιά ο συντελεστής φόρου επιχειρήσεων “ψαλιδίζεται” περαιτέρω στο 22%.

Πέρα από αυτά, χαρακτηρίζονται ως “κλειδί” τα κίνητρα που έχουν ενσωματωθεί στο Σχέδιο Ανάκαμψης. Ειδικότερα, πέραν της προώθησης των οικονομιών κλίμακας μέσω των χρηματοοικονομικών εργαλείων για ιδιωτικές επενδύσεις, το Σχέδιο συμπληρώνεται από ένα καθεστώς κινήτρων για την προώθηση των συνεργασιών και της μεγέθυνσης των επιχειρήσεων, με σκοπό την ενδυνάμωση της παραγωγικότητας, ανταγωνιστικότητας και εξωστρέφειας. Για τις μικρές και πολύ μικρές επιχειρήσεις, αυτό περιλαμβάνει την εισαγωγή μιας νέας νομικής μορφής για τις αστικές επιχειρηματικές συμπράξεις, ένα πλαίσιο που θα ενθαρρύνει τις ατομικές επιχειρήσεις να συμμετέχουν σε ανώτερης μορφής εταιρεία (περιορισμένη ευθύνη, περισσότερος έλεγχος).

Για ΜμΕ και μεγαλύτερες επιχειρήσεις, περιλαμβάνεται δέσμη φορολογικών και χρηματοδοτικών κινήτρων για την προώθηση συνεργατικών σχημάτων (κοινοπραξιών - joint ventures, clusters, δικαιόχρησης - franchising, συνεταιρισμών, ενώσεων κλπ.) με συγκεκριμένες επιλεξιμότητες (logistics, τουρισμός, εξαγωγές, έρευνα και ανάπτυξη). Επιπλέον, θεσπίζεται πλαίσιο κινήτρων για τη συγχώνευση, μετατροπή και εξαγορά μεταξύ των επιχειρήσεων που θα αφορά στο σύνολο της οικονομικής δραστηριότητας.