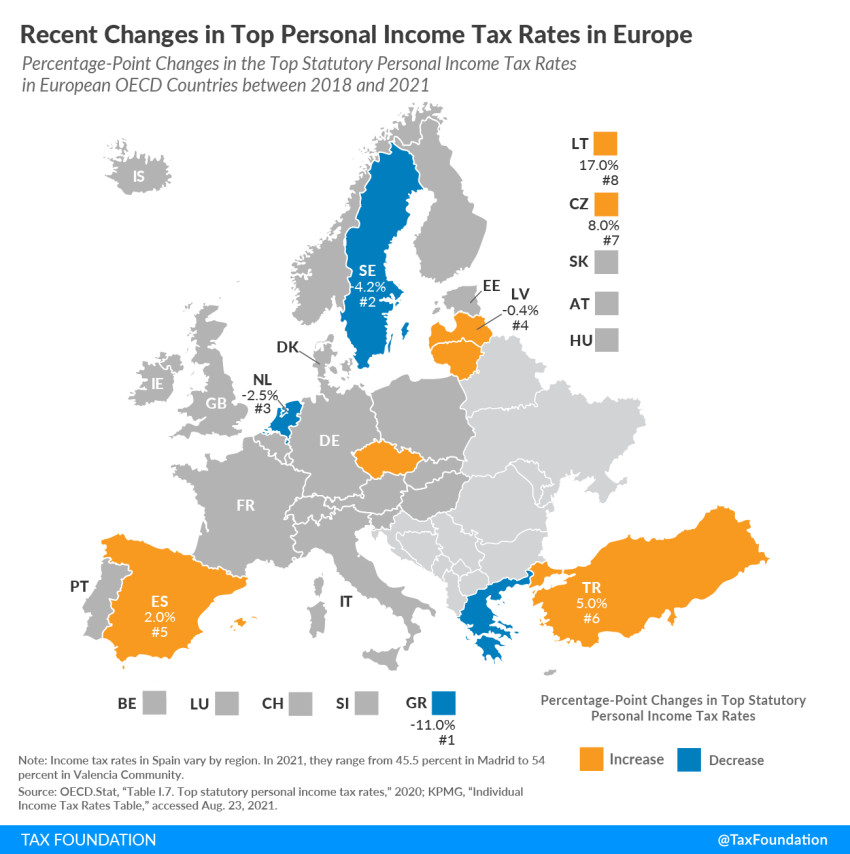

Ευρωπρωταθλήτρια στη μείωση του φόρου εισοδήματος η Ελλάδα!

Μεταξύ 2018 και 2021, οκτώ ευρωπαϊκές χώρες «πείραξαν» τον ανώτατο συντελεστή φόρου εισοδήματος φυσικών προσώπων. Από αυτές, οι τέσσερις τον χαμήλωσαν κι όπως προκύπτει από το συγκριτικό test που έκανε το Tax Foundation, η Ελλάδα έκανε τη μεγαλύτερη μείωση και μάλιστα όντας στη δίνη της πανδημίας.

Σύμφωνα με τα στοιχεία του ΟΟΣΑ, τα έσοδα από τη φορολογία μισθωτών, συνταξιούχων, επαγγελματιών αντιστοιχούν στο 24% του συνόλου των φορολογικών εσόδων και οι επιβαρύνσεις ποικίλουν. Η ελληνική... πατέντα είναι η «ειδική εισφορά αλληλεγγύης», η οποία εισήχθη στο φορολογικό πλαίσιο κατόπιν απαίτησης της πάλαι ποτέ Τρόικας, λειτούργησε πολύ απλά ως διπλός φόρος, δηλαδή χαράτσι, για τους... «πλούσιους» με εισόδημα άνω των 12.000 ευρώ και τελικά πάλι κατόπιν συστάσεων των Θεσμών ενσωματώθηκε στη φορολογία εισοδήματος, έστω με διακριτή κλίμακα.

Το 2020, η κυβέρνηση αποφάσισε να αναστείλει από 1/1/2021 την εφαρμογή της εισφοράς αλληλεγγύης στον ιδιωτικό τομέα, ως μέτρο ενίσχυσης του διαθέσιμου εισοδήματος και τόνωσης της κατανάλωσης, άρα με αναπτυξιακό πρόσημο. Η εισφορά θα μείνει στον “πάγο” και το 2022, με το συνολικό κόστος που ξεπερνά το 1.5 δισ ευρώ.

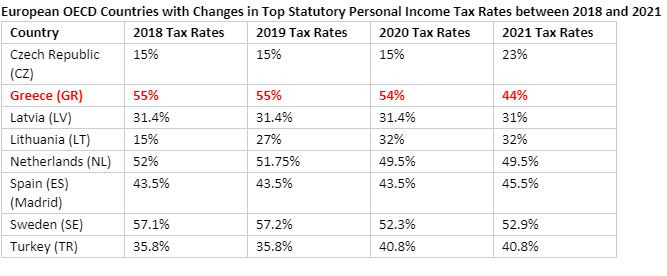

Επί της ουσίας, ο ανώτατος φορολογικός συντελεστής έχει «προσγειωθεί» στο 44%, καθώς πέρα από την αναστολή της εισφοράς αλληλεγγύης, που φτάνει στο 10%, το 2020 είχε «ψαλιδιστεί» και ο τελευταίος συντελεστής της φορολογικής κλίμακας, από το 45% στο 44%, για εισοδήματα άνω των 40.000 ευρώ. Έτσι, αυτή η συνολική μείωση του ανώτατου συντελεστή κατά 11 ποσοστιαίες μονάδες, δίνει στην Ελλάδα τον τίτλο της... πρωταθλήτριας.

Αν μη τι άλλο ενδιαφέρον προκαλεί το γεγονός ότι Τσεχία, Λετονία και Λιθουανία, που εφάρμοζαν ενιαίο συντελεστή (flat tax) εγκατέλειψαν αυτό το μοντέλο και υιοθέτησαν φορολογική κλίμακα, όπως επίσης ότι η Ισπανία επέλεξε να αυξήσει τον ανώτατο συντελεστή φορολογίας φυσικών προσώπων κατά 2 μονάδες. Όσον αφορά στη Σουηδία, ακολούθησε το παράδειγμα της Ελλάδας και «κούρεψε» τον ειδικό, πρόσθετο φόρο 5%, για εισοδήματα πάνω από 51.555 ευρώ.

Στο σχεδιασμό της κυβέρνησης παραμένει η αναζήτηση δημοσιονομικού χώρου το 2022, προκειμένου να αναστείλει την εισφορά αλληλεγγύης και σε Δημόσιο- συνταξιούχους. Σε κάθε περίπτωση, αποτελεί μέρος των προγραμματικών δηλώσεων της κυβέρνησης η οριστική κατάργηση της εισφοράς αλληλεγγύης για όλους τους φορολογούμενους, πιθανότατα από το 2023.

Επί του παρόντος, με βάση τις προβλέψεις του Προσχεδίου για την επόμενη χρονιά, ο φόρος εισοδήματος προβλέπεται να διαμορφωθεί στο ποσό των 14,891 δισεκατ. ευρώ, αυξημένος κατά 342 εκατ. ευρώ έναντι του στόχου. Η αύξηση οφείλεται στα προβλεπόμενα έσοδα του φόρου εισοδήματος νομικών προσώπων, ο οποίος αναμένεται να ανέλθει σε 3,595 δισεκατ. ευρώ, αυξημένος κατά 384 εκατ. ευρώ έναντι του στόχου, λόγω επικαιροποίησης του μακροοικονομικού πλαισίου μεγέθυνσης της οικονομίας που σχετίζεται με τα κέρδη των επιχειρήσεων μετά την πανδημία, ενώ ο φόρος εισοδήματος φυσικών προσώπων προβλέπεται στο ποσό των 10,111 δισεκατ. ευρώ και είναι μειωμένος κατά 45 εκατ. ευρώ έναντι του στόχου.