Τα μυστικά της εταιρικής φορολογίας

Αν το μοναδικό κριτήριο για την ανταγωνιστικότητα του ελληνικού φορολογικού συστήματος, ήταν η ένταση της φορολόγησης των επιχειρήσεων, δηλαδή ο φορολογικός συντελεστής, τότε η Ελλάδα θα έκανε άνετα πρωταθλητισμό.

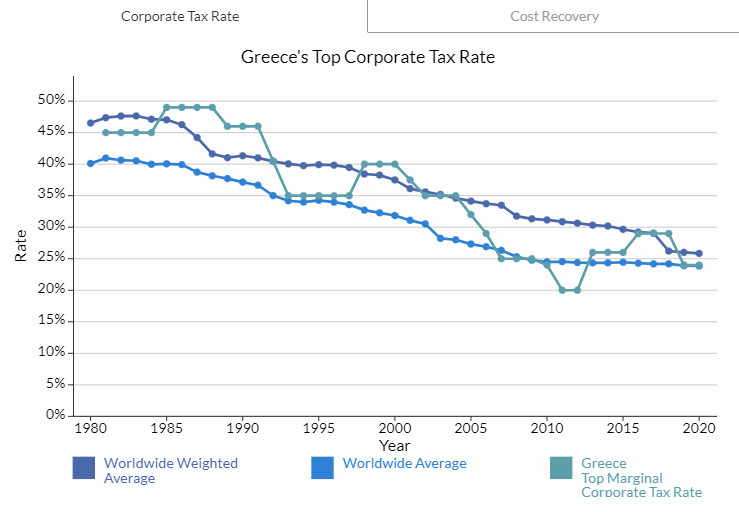

Για του λόγου το αληθές, πρόσφατη συγκριτική έρευνα του Tax Foundation έδειξε ότι η Ελλάδα έχει τη δεύτερη καλλίτερη επίδοση στην Ευρώπη, ως προς την ταχύτητα μείωσης των συντελεστών φόρου επιχειρήσεων- 5 ποσοστιαίες μονάδες από το 2018 ως σήμερα- χωρίς μάλιστα να ληφθεί υπόψιν η ψηφισμένη περαιτέρω μείωση από το 24% στο 22% για τα κέρδη της φετινής χρήσης. Ωστόσο, νέο crash test αναδεικνύει τις αδυναμίες του εγχώριου φορολογικού συστήματος και δείχνει το δρόμο για τις ενδεδειγμένες επόμενες κινήσεις, ειδικά από τη στιγμή που αποτελεί στρατηγικό στόχο η προσέλκυση ξένων επενδύσεων.

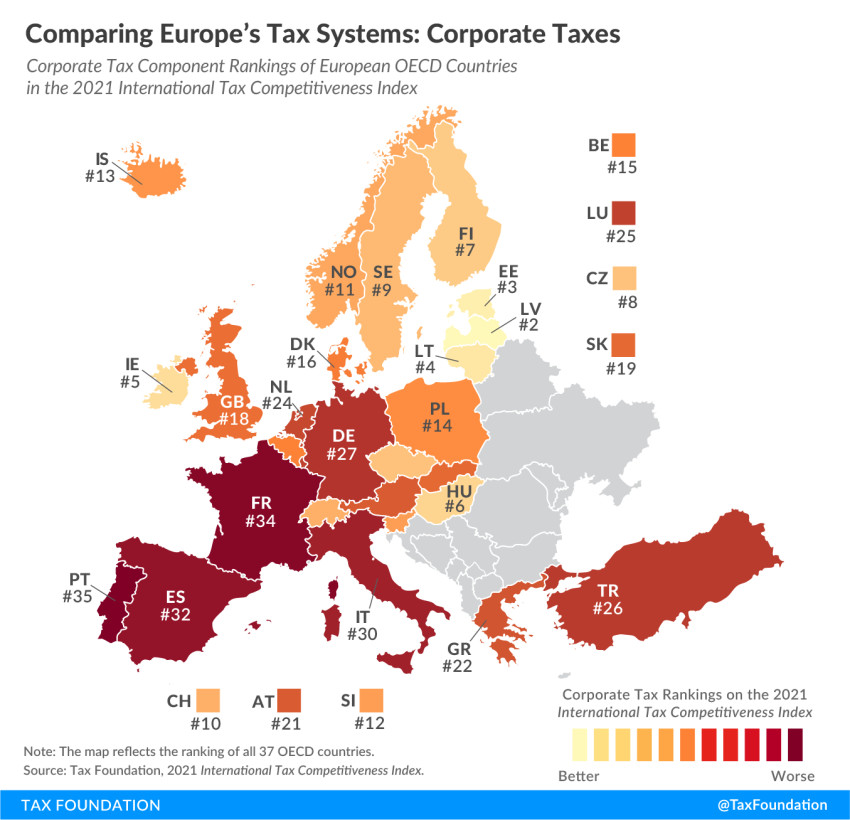

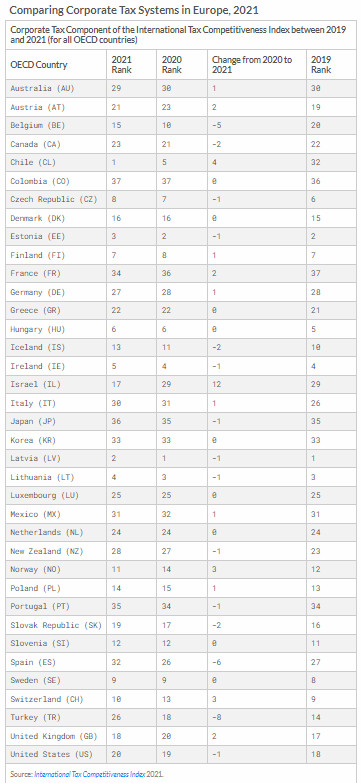

Αυτήν τη φορά το Tax Foundation δεν περιορίστηκε στο ύψος του φορολογικού συντελεστή, αλλά έβαλε στην εξίσωση και ποιοτικούς δείκτες, που καταλήγουν στο να προωθούν την ανάπτυξη, διασφαλίζοντας παράλληλα και επαρκή έσοδα για το Κράτος.

Αυτός ο νέος δείκτης βαθμολογεί, λοιπόν, τις χώρες όχι μόνο για τους εταιρικούς φορολογικούς συντελεστές τους, αλλά και για τον τρόπο με τον οποίο διαχειρίζονται π.χ. τις καθαρές λειτουργικές ζημίες, τις κεφαλαιακές “ενέσεις”, την αποτίμηση των αποθεμάτων και τα δικαιώματα για εταιρικά ίδια κεφάλαια, εάν και σε ποιο βαθμό παρέχονται στρεβλωτικά κίνητρα ευρεσιτεχνίας (patents) και φορολογικά κίνητρα Ε&Α , την εφαρμογή των φόρων ψηφιακών υπηρεσιών και την πολυπλοκότητα του φόρου εισοδήματος εταιρειών.

Με αυτόν το δείκτη, η Ελλάδα χάνει θέσεις. Δεν είναι στην “ουρά”, όπως οι Πορτογάλοι που... βαράνε στο “ψαχνό” εφαρμόζοντας εταιρικό συντελεστή 31,5% και επιτρέποντας περιορισμένες εκπτώσεις δαπανών, αλλά δεν είναι και κοντά στην κορυφή, όπου Λετονοί και Εσθονοί φορολογούν τα εταιρικά κέρδη μόνο όταν διανέμονται και όχι όταν επανεπενδύονται.

Το υπουργείο Οικονομικών προωθεί, πάντως, νέο “πακέτο” φορολογικών κινήτρων, με στόχο να καταστούν πιο ανταγωνιστικές οι μικρές επιχειρήσεις μέσω συγχωνεύσεων. Μεταξύ άλλων, προβλέπεται έκπτωση φόρου 30% για 3 έτη για συγχωνεύσεις και μετασχηματισμούς μικρών επιχειρήσεων με την προϋπόθεση η εταιρική σχέση να διαρκεί 5 έτη τουλάχιστον και έκπτωση του συνόλου των δαπανών στην περίπτωση εξαγοράς επιχείρησης από άλλη εταιρεία.