Στοιχεία σοκ για την εισπραξιμότητα των φορολογικών οφειλών

Μπορεί η ΑΑΔΕ να “εξοπλίζεται” με λογισμικά που επιτρέπουν αυτόματες διαδικασίες για το “ξεσκόνισμα” των οφειλετών του Δημοσίου, μπορεί τα νέα ηλεκτρονικά “εργαλεία” να δίνουν τη δυνατότητα κατασχέσεων λογαριασμών και λοιπών περιουσιακών στοιχείων με διαδικασίες- εξπρές, ωστόσο φαίνεται ότι η “δεξαμενή” των εισπράξιμων χρεών είναι πολύ μικρότερη από αυτό που θα περίμεναν οι εισπρακτικές υπηρεσίες.

Με το “έμπα” της νέας χρονιάς, παλιές και νέες οφειλές βρέθηκαν στα δυσθεώρητα ύψη των 113 δισ ευρώ. Είναι, όμως, γνωστό τοις πάσι ότι από αυτό το “βουνό”, τα 25 δισ ευρώ θεωρούνται ανεπίδεκτα είσπραξης, καθώς δεν υπάρχουν περιουσιακά στοιχεία προς κατάσχεση ή άλλα μέτρα αναγκαστικής εκτέλεσης. Το πρόβλημα είναι ότι και τα υπόλοιπα 88 δισ ευρώ είναι “μαγική” εικόνα, συνεπώς οι εισπρακτικοί στόχοι θα πρέπει να αναθεωρηθούν.

Μετά την επεξεργασία που έκανε το Γραφείο Προϋπολογισμού του Κράτους στη Βουλή, στην προέλευση αυτών των οφειλών, το αποτέλεσμα είναι αποκαλυπτικό, συνάμα απογοητευτικό. Εξετάζοντας την ποιοτική διάρθρωση του πραγματικού ληξιπρόθεσμου υπολοίπου διαπιστώνεται ότι μόνο το 51,1% αυτού, που αντιστοιχεί σε 45 δις ευρώ, πηγάζει από φορολογικές οφειλές (άμεσοι και έμμεσοι φόροι, φόροι στην περιουσία, ΦΠΑ, ειδικοί φόροι κατανάλωσης κτλ.).

Το υπόλοιπο των πραγματικών ληξιπρόθεσμων οφειλών προέρχεται από άλλες κατηγορίες οφειλής, οι οποίες παρουσιάζουν χαμηλό ποσοστό είσπραξης.

Σύμφωνα με στοιχεία της ΑΑΔΕ, σε αυτές περιλαμβάνονται τα πρόστιμα (φορολογικά και μη φορολογικά) τα οποία αποτελούν το 28,2% του πραγματικού ληξιπρόθεσμου υπολοίπου, καθώς αγγίζουν τα 24,8 δις ευρώ. Επίσης, εκτός από τα πρόστιμα, χαμηλή εισπραξιμότητα διαπιστώνεται και στις μη φορολογικές οφειλές, οι οποίες αποτελούν το 20,7% του πραγματικού ληξιπρόθεσμου υπολοίπου, ποσοστό που αντιστοιχεί σε 18,2 δις ευρώ. Βασική συνιστώσα των μη φορολογικών οφειλών είναι η κατηγορία των «δανείων» που αφορούν σε καταπτώσεις εγγυήσεων του ελληνικού δημοσίου. Το κυριότερο μέρος αυτής της κατηγορίας οφειλής (85% των δανείων) αποτελεί το ληξιπρόθεσμο υπόλοιπο του Οργανισμού Σιδηροδρόμων Ελλάδος (ΟΣΕ), ύψους 10,7 δις ευρώ, για το οποίο έχει διαμορφωθεί το νομοθετικό πλαίσιο σε ευρωπαϊκό και εθνικό επίπεδο, ώστε να υπάρχει η δυνατότητα διαγραφής του. Εκτός από τα δάνεια στις μη φορολογικές οφειλές περιλαμβάνονται και κατηγορίες όπως «δικαστικά έξοδα», «καταλογισμοί», «μισθώματα» κτλ.

Αναλύοντας περαιτέρω τις φορολογικές οφειλές που περιλαμβάνονται στο πραγματικό ληξιπρόθεσμο υπόλοιπο (45 δις ευρώ), διαπιστώνεται ότι και σε αυτές συμμετέχουν οφειλές με χαμηλό ποσοστό είσπραξης. Ειδικότερα, 8,9 δις ευρώ πηγάζουν από οφειλές αφερέγγυων οφειλετών (κυρίως πτωχών και υπό εκκαθάριση οφειλετών), ενώ 9,2 δις ευρώ αφορούν σε οφειλές με λήξη δόσεων πέραν της τελευταίας δεκαετίας. Συμπέρασμα; Απομένουν 26,9 δις ευρώ οφειλών από τις οποίες, σύμφωνα με στοιχεία της ΑΑΔΕ, πηγάζει άνω του 90% των εισπράξεων. Με άλλα λόγια το σύνολο σχεδόν των εισπράξεων προέρχεται από μόλις το 30,6% του πραγματικού ληξιπρόθεσμου υπολοίπου, που ισοδυναμεί με το 23,8% του συνολικού ληξιπρόθεσμου υπολοίπου!

Η χρονιά ξεκίνησε με νέα χρέη 863 εκ ευρώ, εκ των οποίων τα 803 εκ ευρώ είναι φορολογικού χαρακτήρα. Η σύγκριση με πέρσι δείχνει μια αύξηση της τάξης του 43% κι αυτό αποτελεί ικανό λόγο προβληματισμού, καθώς οι φετινές υποχρεώσεις δεν έχουν ξεκινήσει ακόμα, ενώ παράλληλα τον Ιανουάριο παρέμεναν “παγωμένα” τα κορωνοχρέη.

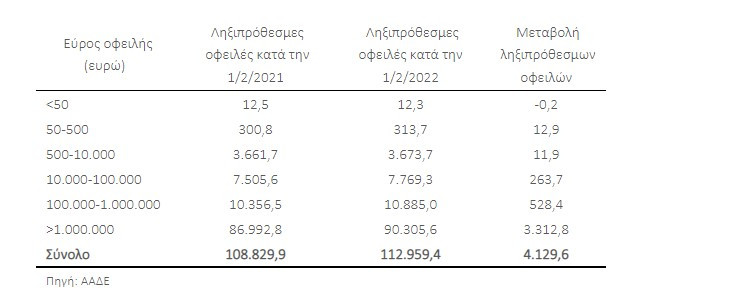

Εστία προβληματισμού είναι, όμως και η σύνθεση της λίστας των οφειλετών. το μεγαλύτερο μέρος της αύξησης του συνολικού ληξιπρόθεσμου υπολοίπου σε ετήσια βάση πηγάζει από τους οφειλέτες με ύψος οφειλής άνω του 1 εκατ. ευρώ (αύξηση του ληξιπρόθεσμου υπολοίπου σε αυτήν την κατηγορία κατά 3,3 δις ευρώ), ο αριθμός των οποίων σημείωσε αύξηση κατά 336 πρόσωπα. Σημειώνεται ότι στη συγκεκριμένη κατηγορία οφειλής συγκεντρώνεται το 80% του συνολικού ληξιπρόθεσμου υπολοίπου και μόλις το 0,2% των οφειλετών.

Στην αύξηση του ληξιπρόθεσμου υπολοίπου στο εύρος οφειλής άνω του 1 εκατ. ευρώ σημαντική είναι η συνεισφορά των νομικών προσώπων καθώς οι οφειλές που προέρχονται από αυτά αυξήθηκαν κατά 2,7 δις ευρώ σε ετήσια βάση. Σημειώνεται ότι από τα νομικά πρόσωπα προέρχεται το 73% των οφειλών στο συγκεκριμένο εύρος οφειλής με το ληξιπρόθεσμο υπόλοιπό τους να αγγίζει στο τέλος του Ιανουαρίου του 2022 τα 66 δις ευρώ. Αντίστοιχα το πλήθος των νομικών προσώπων που οφείλουν πάνω από 1 εκατ. ευρώ διαμορφώθηκε στα 5.378, καθώς αυξήθηκε σε ετήσια βάση κατά 193 νομικά πρόσωπα.