Η Ελλάδα «επιβραβεύει» τις επενδύσεις

Γιατί να βάλεις χρήμα σε μετοχές, δηλαδή σε επιχειρήσεις; Προφανώς για να επενδύσεις κι ως εκ τούτου για να το πράξεις, χρειάζεσαι κι ένα ισχυρό κίνητρο.

Σε άλλες χώρες επιλέγουν ένα πολύ “φιλικό” περιβάλλον για επενδύσεις, με χαμηλούς συντελεστές εταιρικής φορολόγησης, με υπεραποσβέσεις και εκπτώσεις “πράσινων” ή/και ψηφιακών δαπανών. Σε άλλες χώρες δίνουν βαρύτητα στους χαμηλούς συντελεστές φορολόγησης των μερισμάτων. Στην Ελλάδα επιχειρείται ο συνδυασμός τους.

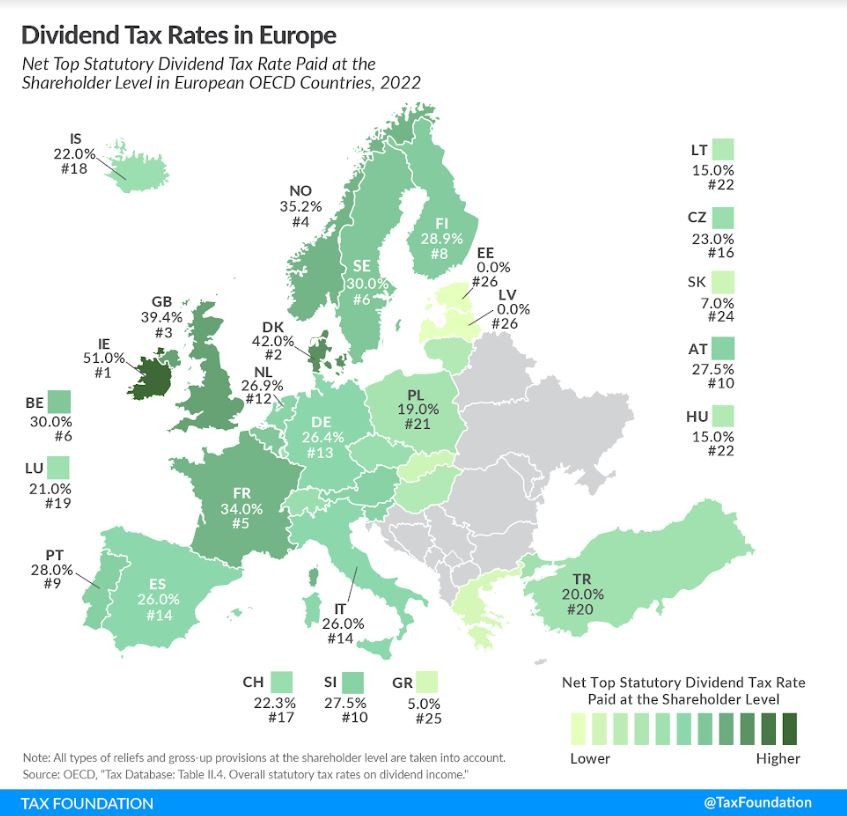

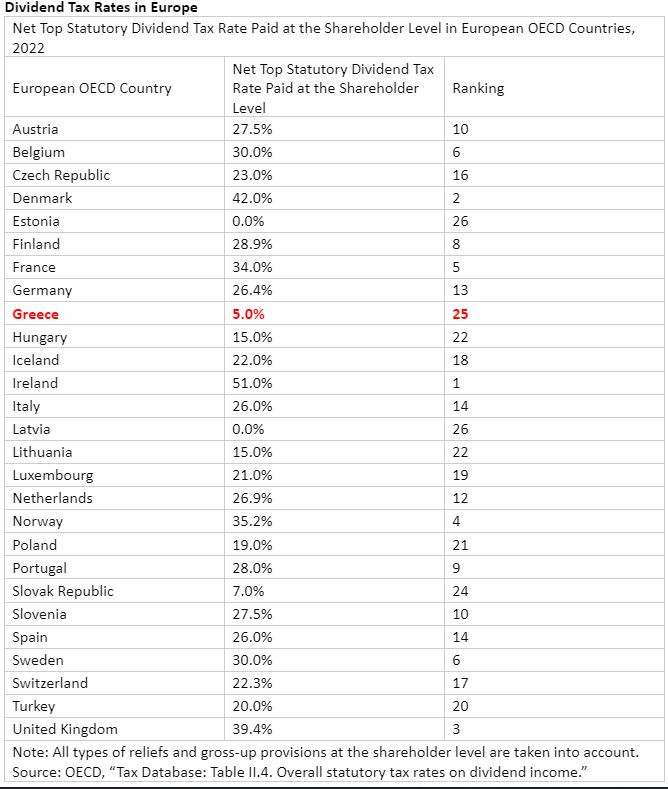

Συγκριτική έρευνα του Tax Foundation βάζει στο “μικροσκόπιο” τα συστήματα φορολογίας εισοδημάτων από μερίσματα στις ευρωπαϊκές χώρες του ΟΟΣΑ και όπως αποτυπώνεται στο σχετικό χάρτη, τα αποτελέσματα είναι άκρως αποκαλυπτικά για το ευνοϊκό καθεστώς που ισχύει στην Ελλάδα

Ως γνωστόν, το μέρισμα είναι μια πληρωμή που γίνεται στους μετόχους μιας εταιρείας από εταιρικά κέρδη μετά από φόρους. Στις περισσότερες χώρες, τέτοιες πληρωμές μερισμάτων υπόκεινται σε φόρο μερισμάτων. Οι συντελεστές φόρου μερισμάτων που εμφανίζονται στη σχετική έρευρνα, αντικατοπτρίζουν τον υψηλότερο συντελεστή φόρου μερισμάτων φυσικών προσώπων, αφού ληφθούν υπόψη όλοι οι καταλογισμοί, οι πιστώσεις ή οι συμψηφισμοί.

Η Ιρλανδία έχει τον υψηλότερο ανώτατο φορολογικό συντελεστή μερισμάτων μεταξύ των ευρωπαϊκών χωρών του ΟΟΣΑ με 51%, αν και η φορολογία επί των κερδών είναι από τις χαμηλότερες, με μόλις 12,5%. Ακολουθούν η Δανία και το Ηνωμένο Βασίλειο, με 42% και 39,4% αντίστοιχα.

Η Εσθονία και η Λετονία είναι οι μόνες ευρωπαϊκές χώρες που δεν επιβάλλουν φόρο στα εισοδήματα από μερίσματα. Αυτό οφείλεται στο εταιρικό τους σύστημα φορολογίας που βασίζεται σε ταμειακές ροές. Έτσι, αντί να επιβάλλουν φόρο μερισμάτων, η Εσθονία και η Λετονία επιβάλλουν φόρο εισοδήματος 20% όταν μια επιχείρηση διανέμει τα κέρδη της στους μετόχους.

Και πάμε στα δικά μας. Από τις χώρες που επιβάλλουν φόρο μερισμάτων, η Ελλάδα έχει τον χαμηλότερο φορολογικό συντελεστή 5%, ακολουθούμενη από τη Σλοβακία με 7%. Οι ευρωπαϊκές χώρες του ΟΟΣΑ επιβάλλουν έναν μέσο ανώτατο φορολογικό συντελεστή μερισμάτων 24%.

Σε πολλές χώρες, τα εταιρικά κέρδη υπόκεινται σε δύο επίπεδα φορολογίας: τον εταιρικό φόρο εισοδήματος σε επίπεδο οικονομικής οντότητας όταν η εταιρεία κερδίζει εισόδημα και τον φόρο μερισμάτων ή τον φόρο κεφαλαιουχικών κερδών σε ατομικό επίπεδο όταν αυτό το εισόδημα μεταβιβάζεται στους μετόχους της είτε μερίσματα ή κέρδη κεφαλαίου. Ορισμένες χώρες, ωστόσο, έχουν ενσωματώσει τη φορολόγηση των εταιρικών και μερισμάτων/κεφαλαιουχικών κερδών για την εξάλειψη αυτής της διπλής φορολογίας.