Στα 48 ευρώ «βλέπουν» στις Βρυξέλλες την τιμή του φυσικού αερίου

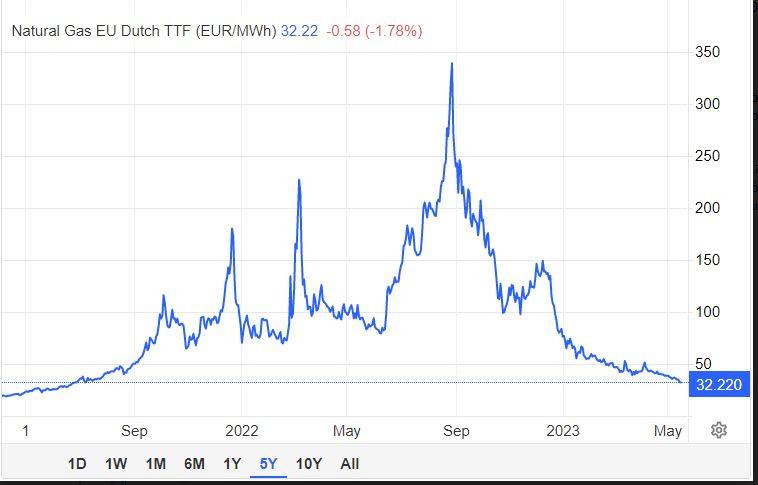

Απώλειες 12,5% μέσα σε μια εβδομάδα, γύρω στο 22% μέσα σε ένα μήνα και πάνω από 65% σε σχέση με πέρσι, καταγράφει η τιμή του φυσικού αερίου, η οποία επέστρεψε στο καλοκαίρι του 2021.

Με την τιμή του να “φλερτάρει” με τα 30 ευρώ, το φυσικό αέριο σίγουρα παραμένει ακριβότερο από τα προ κρίσης επίπεδα, που “έπαιζε” γύρω στα 15- 17 ευρώ, αλλά επιτρέπει στις ευρωπαϊκές κυβερνήσεις να πάρουν βαθιές ανάσες μετά το σοκ του 2022.

Αυτή βέβαια είναι η θετική οπτική του πράγματος, γιατί από την άλλη, η “βουτιά” του φυσικού αερίου και η υποχώρηση της χονδρικής τιμής του ρεύματος, “οπλίζουν” τη θέση των “σκληρών” του Βορρά, που ζητάνε άρση των μέτρων στήριξης και απορρίπτουν τις προτάσεις για ριζικές αλλαγές στην κοινή ευρωπαϊκή αγορά του ρεύματος.

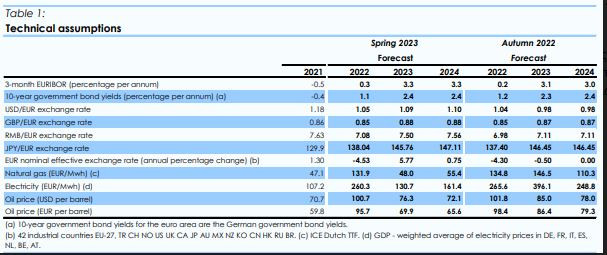

Τα νέα δεδομένα στην αγορά και την τιμή του φυσικού αερίου, καταγράφει σε ειδικό παράρτημα των Εαρινών Προβλέψεων, η Ευρωπαϊκή Επιτροπή. Αυτό που πρέπει να συγκρατήσει κανείς είναι η επιφύλαξη για το πώς θα μπορούσαν να διαφοροποιηθούν οι εκτιμήσεις, ανάλογα με τις συνθήκες ζήτησης, που μπορούν να δημιουργήσουν τα “παιχνίδια” του καιρού.

Σύμφωνα με την Κομισιόν, τα επίπεδα πλήρωσης αποθήκευσης αερίου έφτασαν το 61% στις αρχές Μαΐου, σημαντικά πάνω από τα επίπεδα του 2022 (37%) και πάνω από τον πολυετή μέσο όρο (μέσος όρος 2016-20 43%). Τους καλοκαιρινούς μήνες του 2022, τα επίπεδα αποθήκευσης αερίου έφτασαν τον μέσο όρο του 2017-21 και συνέχισαν να αυξάνονται στη συνέχεια. Με κορύφωση στο 95% τον Νοέμβριο του 2022, τα επίπεδα αποθήκευσης ξεπέρασαν τον στόχο υποχρεωτικής πλήρωσης του 80% για το 2022. Έκτοτε, η μείωση των επιπέδων αποθήκευσης κατά τους χειμερινούς μήνες παρέμεινε μέτρια, όταν η πτώση της αποθήκευσης, ειδικά τον Ιανουάριο, ήταν μικρή σε σύγκριση με τα προηγούμενα χρόνια. Προχωρώντας προς τον χειμώνα 2023/24, αυτό θα διευκολύνει την επίτευξη του στόχου αποθήκευσης φυσικού αερίου κατά 90% έως την 1η Νοεμβρίου 2023.

Η ΕΕ συμφώνησε πρόσφατα να παρατείνει τον εθελοντικό στόχο μείωσης της ζήτησης φυσικού αερίου κατά 15% κατά ένα ακόμη έτος (μέχρι τις 31 Μαρτίου 2024). Η συμμόρφωση με τον κανονισμό θα πρέπει να υποστηρίζει την πλήρωση των αποθηκών φυσικού αερίου, τη διατήρηση των τιμών σε χαμηλά επίπεδα και την εξασφάλιση επαρκούς ενεργειακού εφοδιασμού. Εάν διατηρηθεί η παρατηρούμενη μείωση της ζήτησης φυσικού αερίου, το βασικό σενάριο της Επιτροπής εκτιμά ότι τα επίπεδα αποθήκευσης φθάνουν τα 95 bcm έως το τέλος Οκτωβρίου 2023 και ως εκ τούτου θα είναι πάνω από τον στόχο αποθήκευσης 90% και 43 bcm έως το τέλος Μαρτίου 2024, αφήνοντας άνετο επίπεδο εφεδρικού αερίου που απομένει από τον επόμενο χειμώνα.

Εάν, ωστόσο, η ΕΕ δεν διατηρήσει τη μείωση της ζήτησης φυσικού αερίου κατά 15% το επόμενο έτος (σε σύγκριση με την περίοδο 2017-21), τα επίπεδα αποθήκευσης θα μπορούσαν να μειωθούν σε μάλλον χαμηλά επίπεδα στο τέλος του χειμώνα του 2024.

Όπως τονίζει η Κομισιόν, η απειλή οριστικών ελλείψεων έχει μειωθεί σημαντικά, αλλά η εξέλιξη των τιμών παραμένει εξαιρετικά αβέβαιη. Τα υψηλά επίπεδα αποθήκευσης φυσικού αερίου και η διαφοροποίηση της προσφοράς έχουν μειώσει τον κίνδυνο ανανεωμένης πίεσης στις ευρωπαϊκές αγορές φυσικού αερίου. Οι προσδοκίες της αγοράς μέχρι το τέλος του χειμώνα 2023/24 προβλέπουν ότι οι τιμές χονδρικής του φυσικού αερίου θα σταθεροποιηθούν λίγο πάνω από τα 50 ευρώ, περίπου στο ένα έκτο της αιχμής το 2022, αν και εξακολουθεί να υπερβαίνει τα διπλάσια επίπεδα πριν από την κρίση.

Ωστόσο, η αυξημένη ζήτηση θα μπορούσε να αναζωπυρώσει τις πιέσεις στις τιμές. Αυτό μπορεί να πυροδοτηθεί από έναν συνδυασμό π.χ. κρύος χειμώνας ή ζεστό καλοκαίρι που αυξάνει τη ζήτηση για θέρμανση ή ψύξη αντίστοιχα, χαμηλότερες τιμές που μειώνουν τα κίνητρα για εξοικονόμηση αερίου. Από την άλλη, οι ευνοϊκές καιρικές συνθήκες και οι αυξήσεις της δυναμικότητας παραγωγής ενέργειας από Ανανεώσιμες Πηγές θα μπορούσαν να οδηγήσουν σε καθοδική πίεση στις τιμές του φυσικού αερίου, κάτω από τα επίπεδα που προτείνονται επί του παρόντος από τα συμβόλαια μελλοντικής εκπλήρωσης.