Κεντρικές τράπεζες: Ποια είναι η προϋπόθεση για να ξεκινήσουν οι μειώσεις επιτοκίων

Η πορεία του πληθωρισμού θα κρίνει το πότε θα ξεκινήσουν οι κεντρικές τράπεζες την μείωση των επιτοκίων.

Μετά από ένα διάστημα συνεχόμενων αυξήσεων οι κεντρικές τράπεζες, έχουν διατηρήσει αμετάβλητα τα επιτόκια. Το μεγάλο ερώτημα είναι πλέον πότε θα ξεκινήσουν οι πρώτες μειώσεις από Fed και Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ).

Σύμφωνα με το δελτίο οικονομικών εξελίξεων της Alpha Bank οι σταδιακές μειώσεις των βασικών επιτοκίων αναμένονται το πρώτο εξάμηνο του 2024. Απαραίτητη προϋπόθεση για να γίνει αυτό είναι η πτώση του πληθωρισμού στο 3%. Μέχρι τότε τα επιτόκια θα παραμείνουν μεν σε υψηλά επίπεδα αλλά χωρίς περαιτέρω αυξήσεις στον ορίζοντα.

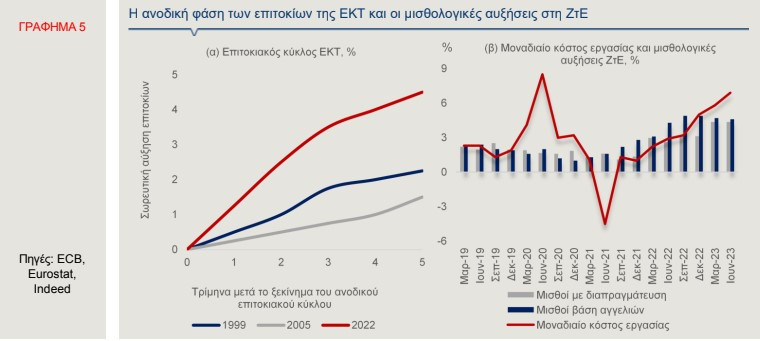

«Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ), από την έναρξη του ανοδικού κύκλου επιτοκίων τον Ιούλιο του 2022, έχει αυξήσει το βασικό επιτόκιο σωρευτικά κατά 450 μονάδες βάσης. Η περιοριστική νομισματική πολιτική συνεχίζει να μεταδίδεται στις συνθήκες χρηματοδότησης και να επηρεάζει όλο και περισσότερο την πραγματική οικονομία. Το γεγονός αυτό έχει αποτυπωθεί, εν μέρει, στον πολύ χαμηλό ρυθμό ανάπτυξης που σημειώνει η Ζώνη του Ευρώ (ΖτΕ), με την Ευρωπαϊκή Επιτροπή να εκτιμά ρυθμό ανάπτυξης της τάξης του 0,6% για το 2023 και 1,2% για το 2024 (European Commission, Autumn 2023, November). Παράλληλα, η νομισματική πολιτική έχει συμβάλει καταλυτικά στην αισθητή αποκλιμάκωση του πληθωρισμού, ο οποίος, ωστόσο, παραμένει ακόμα σε σχετικά υψηλό επίπεδο. Οι ιθύνοντες χάραξης πολιτικής της ΕΚΤ διαμηνύουν ότι θα διατηρήσουν τα επιτόκια πολιτικής σε υψηλά επίπεδα, για όσο διάστημα κριθεί απαραίτητο και σε συνάρτηση με τα δεδομένα. Το σημαντικό ερώτημα, όμως, που έχει προκύψει πρόσφατα, είναι πότε θα αρχίζει η μείωση των επιτοκίων από την ΕΚΤ;

Οικονομολόγοι που συμμετείχαν σε δημοσκόπηση του Reuters, το διάστημα 8 έως 13 Νοεμβρίου, εκτιμούν, κατά πλειοψηφία, ότι το βασικό ετήσιο επιτόκιο της ΕΚΤ θα μειωθεί από τα μέσα του 2024. Η μείωση αυτή δεν αναμένεται ως απάντηση στην οικονομική επιβράδυνση, αλλά συνδέεται κυρίως με την προϋπόθεση της πτώσης του πληθωρισμού κάτω του 3%, ώστε να αντισταθμιστεί η θετική επίδρασή του στα πραγματικά επιτόκια πολιτικής. Μάλιστα, πολλοί αναλυτές υποστηρίζουν ότι σημασία δεν έχει μόνο η αποκλιμάκωση του γενικού πληθωρισμού, αλλά κυρίως του δομικού που εξαιρεί τις ευμετάβλητες τιμές της ενέργειας και των τροφίμων και, ιδιαίτερα, του πληθωρισμού στον τομέα των υπηρεσιών. Στην ίδια κατεύθυνση προσανατολίζονται και οι προβλέψεις μεγάλων τραπεζών του εξωτερικού, όπως της BNP Paribas, (EcoPerspectives 4th Quarter 2023) και οίκων αξιολόγησης, όπως της Goldman Sachs (“Macro Outlook 2024: The Hard Part Is Over”, November 2023) που υποστηρίζουν, επίσης, ότι ο καθοδικός κύκλος επιτοκίων θα ξεκινήσει μετά το πρώτο εξάμηνο του 2024, με σταδιακές μειώσεις των βασικών επιτοκίων κατά 0,25 μονάδες βάσης, έως ότου επιτευχθεί ο επιθυμητός στόχος του πληθωρισμού.

Σε αυτό το σημείο, αξίζει να υπογραμμισθεί ότι αυτό που έχει σημασία για τις κεντρικές τράπεζες είναι να τεθεί υπό έλεγχο ο πληθωρισμός, όχι απαραίτητα το επίπεδο των τιμών (“A Victory Lap for the Transitory Inflation Team”, Stiglitz J., November 2023). Προς επίρρωση αυτού του επιχειρήματος, ο πληθωρισμός στη ΖτΕ, με βάση τον δείκτη τιμών καταναλωτή, υποχώρησε από το ανώτατο όριο του 10,6%, τον Οκτώβριο του 2022, στο 2,9%, τον Οκτώβριο του 2023. Επειδή αυτή η αποκλιμάκωση είναι σε μεγάλο βαθμό αποτέλεσμα επίδρασης βάσης (base effect), πιθανότατα ο πληθωρισμός να αυξηθεί λίγο τους επόμενους μήνες, δίχως, όμως, να εγείρει ιδιαίτερες ανησυχίες.

Η αποκλιμάκωση του πληθωρισμού στη ΖτΕ, από τα τέλη του 2022, αντανακλά, σε μεγάλο βαθμό, τη μείωση των πληθωριστικών πιέσεων, που προκλήθηκαν από τις ανατιμήσεις στις τιμές της ενέργειας. Η ενεργειακή ασφάλεια στη ΖτΕ και η ομαλοποίηση στις εφοδιαστικές αλυσίδες διαδραμάτισαν καθοριστικό ρόλο. Επίσης, ένα άλλο σημαντικό στοιχείο είναι ότι στην Ευρώπη οι προσδοκίες για τον πληθωρισμό έχουν υποχωρήσει πολύ από το ανώτατο σημείο τους. Η εικόνα είναι ιδιαίτερα θετική σε χώρες όπως η Ιταλία και η Ισπανία, καθώς η τιμή της ενέργειας μειώθηκε αισθητά το 2023, γεγονός που συνέβαλε στην υποχώρηση των καταναλωτικών προσδοκιών για την πορεία του πληθωρισμού τους επόμενους μήνες. Στον αντίποδα βρίσκεται, βέβαια, η Γερμανία, η οποία παραδοσιακά δεν προέβαινε σε μεγάλες αυξήσεις μισθών. Τώρα, όμως, με μια «στενή» αγορά εργασίας, το κόστος εργασίας ανά μονάδα προϊόντος αυξάνεται κατά περισσότερο από 7% ετησίως, με αποτέλεσμα να «μεταδίδεται» και στις τιμές.

Ωστόσο, ο πιο σημαντικός παράγοντας στην αποκλιμάκωση του πληθωρισμού ήταν η περιοριστική νομισματική πολιτική, άνευ προηγουμένου, που ακολουθήθηκε από την ΕΚΤ και η οποία αναμένεται να διατηρηθεί περιοριστική και τους επόμενους μήνες, με στόχο τη διασφάλιση της επαναφοράς του πληθωρισμού περίπου στα επίπεδα του μεσοπρόθεσμου στόχου. Παράλληλα, η αποκλιμάκωση των πληθωριστικών πιέσεων βρίσκεται στη σωστή κατεύθυνση, αλλά το “τελευταίο μίλι” ενδέχεται να είναι το πιο δύσκολο και, ιδιαίτερα, όσον αφορά στον δομικό πληθωρισμό. Αυτό διότι τώρα η διαδικασία του αποπληθωρισμού θα εξαρτηθεί περισσότερο από τις δευτερογενείς επιδράσεις από την πλευρά της προσφοράς και κυρίως τις ονομαστικές αυξήσεις στους μισθούς που μπορεί να προκαλέσουν μία σπειροειδή αύξηση των τιμών. Προκειμένου, όμως, να μην συμβεί αυτό πρέπει να πληρούνται δύο βασικές προϋποθέσεις:

α) να υπάρχει συγκρατημένη αύξηση του μοναδιαίου κόστους εργασίας και

β) οι επιχειρήσεις να απορροφήσουν μέρος των μισθολογικών αυξήσεων, ώστε να περιορισθεί η μετακύλιση των αυξήσεων στις τιμές.

Συμπερασματικά, αν δεν υπάρξει νέο shock -ας μην ξεχνούμε ότι έχουμε εισέλθει τα τελευταία έτη στο permacrisis- ο ανοδικός κύκλος των επιτοκίων παρέμβασης βαίνει προς το τέλος του. Βέβαια, οι κεντρικές τράπεζες τονίζουν, ταυτόχρονα, την πρόθεσή τους να διατηρήσουν τα επιτόκια σε υψηλά επίπεδα για αρκετό διάστημα ακόμα (higher for longer). Αναμφίβολα, η δημοσιοποίηση αυτής της πρόθεσης είναι από μόνη της ένα εργαλείο πολιτικής. Από την άλλη, δεδομένης της αβεβαιότητας για τις προοπτικές της οικονομίας της ΖτΕ και την παγκόσμια αβεβαιότητα, η χάραξη νομισματικής πολιτικής βρίσκεται τώρα σε ένα πραγματικά δύσκολο σταυροδρόμι, όπου συνίσταται η προσεκτική παρακολούθηση όλων των οικονομικών δεδομένων και η εγρήγορση στη λήψη αποφάσεων.».