Ο παγκόσμιος Άτλας της φορολογίας των επιχειρήσεων

Το 2023, σε 13 χώρες άλλαξαν οι συντελεστές φορολόγησης των επιχειρήσεων. Σε 6 από αυτές οι συντελεστές “σκαρφάλωσαν” πιο ψηλά. Μεταξύ αυτών η γειτονική- άρα και ανταγωνιστική- Τουρκία, όπου ο συντελεστής ανέβηκε από το 23% στο 25%, αλλά και το Ηνωμένο Βασίλειο, όπου το Brexit αντί να φέρει ελαφρύνσεις, έφερε αύξηση φορολογίας από το 19% στο 25%.

Στην Ελλάδα ο εταιρικός συντελεστής διατηρείται στο 22%, καθώς την περίοδο της πανδημίας και των μεγάλων αναταράξεων, προκρίθηκε η μείωση του μη μισθολογικού κόστους ως “σωσίβιο” στις επιχειρήσεις, αντί της περαιτέρω μείωσης του φορολογικού συντελεστή στο 20%, όπως προέβλεπε ο αρχικός σχεδιασμός. Ακόμα κι έτσι, η Ελλάδα βρίσκεται κοντά στο μέσο όρο της Ευρωπαϊκής Ένωσης, ενώ δεν πρέπει να ξεχνάει κανείς αφενός ότι μόλις το 2018 ο εταιρικός φόρος ήταν 29% αφετέρου ότι στο φορολογικό σύστημα προβλέπονται 206 φοροαπαλλαγές για νομικά πρόσωπα, με ετήσιο κόστος που αγγίζει τα 1,9 δισ ευρώ.

Σύμφωνα με τη μελέτη του Tax Foundation, η Νότια Αμερική έχει τον υψηλότερο μέσο συντελεστή φορολογίας εταιρειών μεταξύ όλων των περιφερειών, 28,38%. Στον αντίποδα, η Ασία έχει το χαμηλότερο μέσο συντελεστή φορολογίας εταιρειών μεταξύ όλων των περιφερειών, 19,8%

Σε γενικές γραμμές, τα μεγαλύτερα και πιο βιομηχανικά κράτη τείνουν να έχουν υψηλότερους συντελεστές φορολογίας εισοδήματος εταιρειών από τα μικρότερα κράτη. Η G7, η οποία αποτελείται από τα επτά πλουσιότερα έθνη στον κόσμο, έχει μέσο νόμιμο συντελεστή φορολογίας εισοδήματος εταιρειών 27,18% και μέσο σταθμισμένο συντελεστή 26,68%. Τα κράτη- μέλη του ΟΟΣΑ έχουν μέσο νόμιμο συντελεστή φορολογίας εταιρειών 23,73% και συντελεστή 26,16% όταν σταθμίζεται με βάση το ΑΕΠ.

Κατά τα τελευταία 43 χρόνια, οι φορολογικοί συντελεστές των επιχειρήσεων έχουν μειωθεί σταθερά σε παγκόσμια βάση. Το 1980, ο μη σταθμισμένος μέσος παγκόσμιος νόμιμος φορολογικός συντελεστής ήταν 40,18%. Σήμερα, ο μέσος νόμιμος φορολογικός συντελεστής ανέρχεται σε 23,45%.

Ο μέσος συντελεστής μειώθηκε περισσότερο στην Ευρώπη, με τον μέσο όρο του 1980 από 44,6% να πέφτει στο 19,92% - μια μείωση 55%.

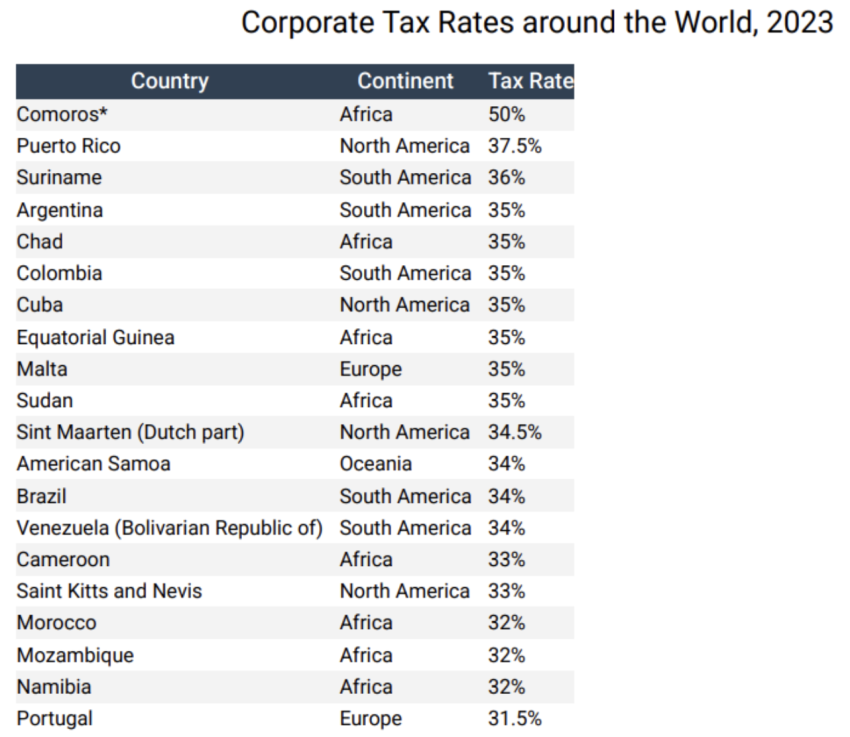

Από τις 225 χώρες που εξετάστηκαν, οι 141 έχουν φορολογικούς συντελεστές στο 25% ή χαμηλότερα, ενώ ο μέσος συντελεστής παγκοσμίως διαμορφώνεται στο 22,27%. Οι 20 χώρες με τους υψηλότερους θεσμοθετημένους συντελεστές φορολογίας εισοδήματος εταιρειών- δηλαδή πάνω από 30%- καλύπτουν σχεδόν κάθε περιοχή και μεταξύ αυτών βρίσκονται δύο ευρωπαϊκές: η Μάλτα με 35% και η Πορτογαλία με 31,5%.

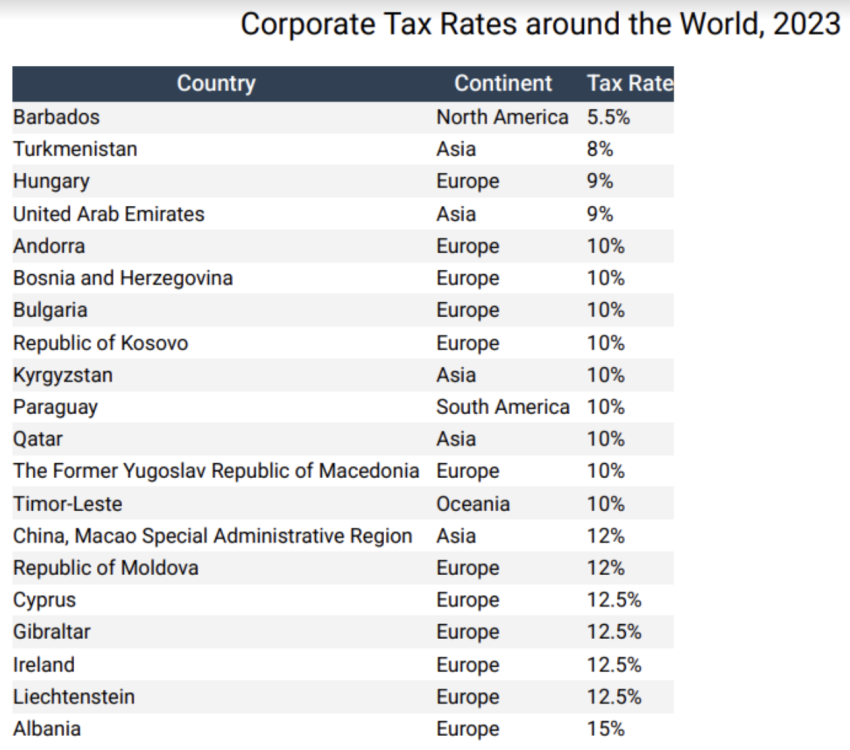

Από την άλλη, οι 20 χώρες με τους χαμηλότερους μη μηδενικούς θεσμοθετημένους φορολογικούς συντελεστές για τις επιχειρήσεις, επιβάλλουν συντελεστές ύψους 15% ή χαμηλότερους. Εννέα χώρες έχουν θεσμοθετημένους συντελεστές 10%, εκ των οποίων οι πέντε είναι ευρωπαϊκά κράτη (Ανδόρα, Βοσνία-Ερζεγοβίνη, Βουλγαρία, Κοσσυφοπέδιο και ΠΓΔΜ). Τα μόνα δύο μέλη του ΟΟΣΑ που εκπροσωπούνται μεταξύ αυτών των 20 χωρών είναι η Ουγγαρία και η Ιρλανδία. Η Ουγγαρία μείωσε τον συντελεστή φορολογίας εισοδήματος νομικών προσώπων από 19% σε 9% 2017. Η Ιρλανδία εφαρμόζει τον συντελεστή 12,5% από το 2003.

Περισσότερες από 140 χώρες έχουν ήδη συμφωνήσει σε έναν ελάχιστο παγκόσμιο φόρο 15%, στο πλαίσιο της παγκόσμιας φορολογικής συμφωνίας του 2021 που συντονίζει ο ΟΟΣΑ.

Στα τέλη του 2022, η ΕΕ εξέδωσε επίσης τη δική της Οδηγία και όλα τα κράτη- μέλη έχουν δεσμευτεί να εφαρμόσουν τους κανόνες της ΕΕ. Τα κράτη- μέλη υποχρεούνται να εφαρμόσουν τους κανόνες έως τις 31 Δεκεμβρίου 2023, ωστόσο ορισμένα κράτη- μέλη δεν αναμένεται να τηρήσουν την προθεσμία, ενώ η Εσθονία, η Λετονία, η Λιθουανία, η Μάλτα και η Σλοβακική Δημοκρατία έχουν ήδη ανακοινώσει ότι προτίθενται να αναβάλουν την εφαρμογή για μεταγενέστερη ημερομηνία, καθώς αυτό επιτρέπεται από την Οδηγία υπό ορισμένες προϋποθέσεις.

Το οξύμωρο είναι ότι ενώ οι χώρες αναζητούν τρόπους για την εφαρμογή του παγκόσμιου ελάχιστου φορολογικού συντελεστή, εξετάζουν επίσης το ενδεχόμενο νέων αναγνωρισμένων επιστρεπτέων φορολογικών κινήτρων για τις πολυεθνικές εταιρείες, για να συνεχίσουν να ανταγωνίζονται για επενδύσεις...