Τι θα γίνει με τους συντελεστές ΦΠΑ σε Ελλάδα και Ευρώπη

Βγαίνοντας (;) σιγά- σιγά από το τούνελ των πληθωριστικών πιέσεων και έχοντας ξεκινήσει η απόσυρση των μέτρων στήριξης σε όλη την Ευρώπη, η συζήτηση για την «επόμενη ημέρα» του ΦΠΑ επανέρχεται στο τραπέζι.

Αυτήν τη στιγμή, ρίχνοντας κανείς μια ματιά στον ευρωπαϊκό χάρτη θα διαπιστώσει ότι υπάρχουν διαφορετικές ταχύτητες ΦΠΑ, δηλαδή πολλοί και διαφορετικοί συντελεστές σε αγαθά- υπηρεσίες, όπως επίσης ειδικά καθεστώτα μειωμένων ή υπερμειωμένων συντελεστών.

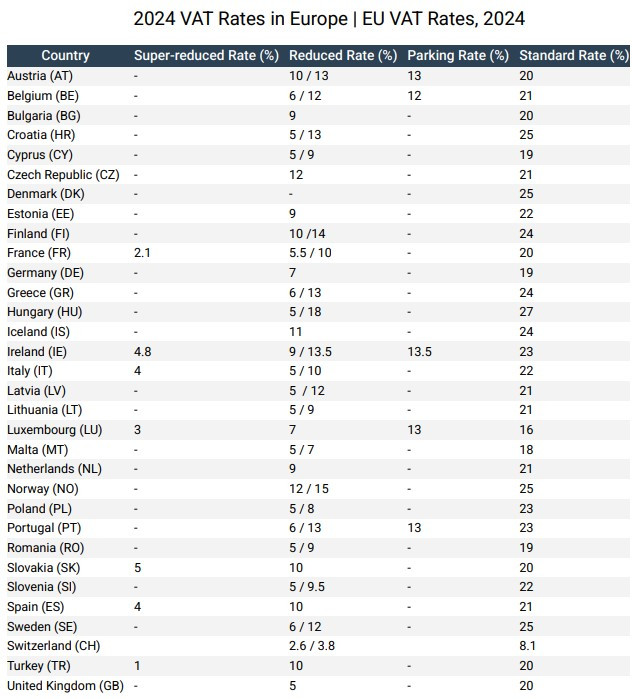

Είναι ενδεικτικό ότι αν και πριν από περίπου 30 χρόνια υιοθετήθηκαν οι περιβόητοι μεταβατικοί συντελεστές (parking rate), σε κάποιες χώρες εξακολουθούν να ισχύουν. Για παράδειγμα στην Πορτογαλία εφαρμόζεται ένας τέτοιος συντελεστής 13% για το κρασί, στο Βέλγιο έχουν ένα τέτοιο συντελεστή 12% για ελαστικά αυτοκινήτων, στην Ιρλανδία εφαρμόζεται ακόμα ένας μεταβατικός συντελεστής 13,5% για τις σχολές οδήγησης κ.λ.π.

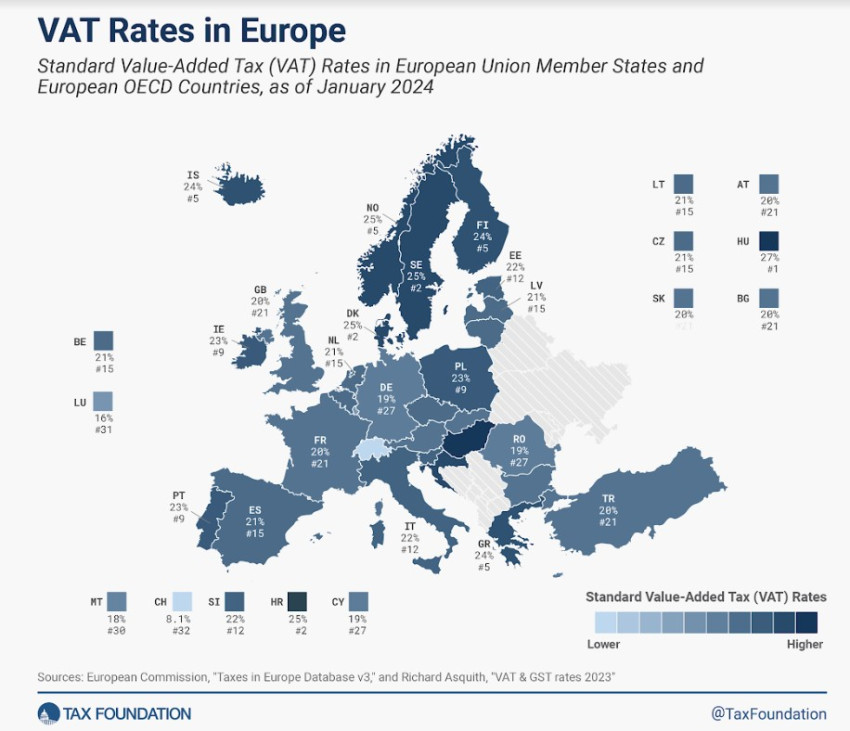

Ο μέσος κανονικός συντελεστής ΦΠΑ της ΕΕ είναι 21,6%, δηλαδή περισσότερο από έξι ποσοστιαίες μονάδες υψηλότερος από τον ελάχιστο κανονικό συντελεστή ΦΠΑ, που απαιτείται από τον κανονισμό της ΕΕ. Το Λουξεμβούργο επιβάλλει τον χαμηλότερο κανονικό συντελεστή ΦΠΑ (16%), ακολουθούμενο από τη Μάλτα (18%), την Κύπρο, τη Γερμανία και τη Ρουμανία (όλες στο 19%).

Στον αντίποδα, οι χώρες της ΕΕ με τους υψηλότερους κανονικούς συντελεστές ΦΠΑ είναι η Ουγγαρία (27%), η Κροατία, η Δανία και η Σουηδία (όλες στο 25%), ενώ την 5άδα συμπληρώνει η Ελλάδα με 24%.

Σύμφωνα με τη νέα συγκριτική μελέτη του Tax Foundation, οι φόροι κατανάλωσης είναι ένας οικονομικά αποτελεσματικός τρόπος αύξησης των φορολογικών εσόδων. Για να ελαχιστοποιηθούν οι οικονομικές στρεβλώσεις, ιδανικά θα πρέπει να υπάρχει μόνο ένας σταθερός συντελεστής που επιβάλλεται σε όλη την τελική κατανάλωση, με όσο το δυνατόν λιγότερες εξαιρέσεις.

Όπως προκύπτει άλλωστε κι από τις εκθέσεις της Κομισιόν για τις απώλειες του ΦΠΑ, αυτή η περιπτωσιολογία, οι εξαιρέσεις και οι διαφορετικοί συντελεστές, δημιουργούν τις κατάλληλες συνθήκες για απάτες και φοροδιαφυγή, με αποτέλεσμα να χάνονται κάθε χρόνο δισεκατομμύρια ευρώ, που θα μπορούσαν να χρηματοδοτήσουν άλλες ανάγκες.

Το 2021, οι απώλειες στην Ευρώπη ξεπέρασαν τα 60 δισ ευρώ, ενώ στη χώρα μας μετά τα αρνητικά ρεκόρ των 6 δισ ευρώ την προηγούμενη εξαετία, οι απώλειες κινούνται στη ζώνη των 2,5- 3,5 δισ ευρώ ετησίως, δηλαδή πάνω από τις εισπράξεις ενός ΕΝΦΙΑ.

Πρόσφατη μελέτη δείχνει ότι η κατάργηση των μειωμένων συντελεστών ΦΠΑ στις χώρες της ΕΕ, θα επιτρέψει την πτώση των κανονικών συντελεστών κάτω από το 15%.

Ωστόσο, οι χώρες της ΕΕ επιβάλλουν μειωμένους συντελεστές και απαλλάσσουν ορισμένα αγαθά και υπηρεσίες από τον ΦΠΑ.

Ένας από τους κύριους λόγους για τους μειωμένους συντελεστές ΦΠΑ και τα απαλλασσόμενα από τον ΦΠΑ αγαθά/υπηρεσίες είναι η προώθηση της ισότητας, καθώς τα νοικοκυριά με χαμηλότερο εισόδημα τείνουν να δαπανούν μεγαλύτερο μέρος του εισοδήματός τους για αγαθά και υπηρεσίες, όπως τα τρόφιμα και οι δημόσιες μεταφορές. Άλλοι λόγοι περιλαμβάνουν την ενθάρρυνση της κατανάλωσης «αγαθών αξίας» (π.χ. βιβλία) ή την προώθηση τοπικών υπηρεσιών (π.χ. τουρισμός).

Η συζήτηση για το πόσο αποτελεσματικές είναι αυτές οι παρεμβάσεις παραμένει επίκαιρη. Για παράδειγμα, την περίοδο της ενεργειακής κρίσης και των σφοδρών ανατιμήσεων σε είδη ευρείας κατανάλωσης, κάποιες χώρες π.χ. η Ισπανία, μείωσαν τους συντελεστές ΦΠΑ σε συγκεκριμένα αγαθά. Οι μετρήσεις της Eurostat για τον πληθωρισμό έδειξαν ότι το αποτέλεσμα αυτών των παρεμβάσεων δεν ήταν το προσδοκώμενο, ενώ το δημοσιονομικό κόστος ήταν υψηλό.

Ωστόσο, εμπειρικά στοιχεία, τα οποία επικαλείται το Tax Foundation αντλώντας τα από σχετικές έρευνες του ΟΟΣΑ, δείχνουν ότι οι απαλλαγές και οι μειωμένοι συντελεστές ΦΠΑ δεν είναι ο πιο αποτελεσματικός τρόπος επίτευξης των εν λόγω στόχων πολιτικής. Αντιθέτως, άλλα μέτρα, όπως η παροχή στοχευμένης στήριξης μέσω του φόρου εισοδήματος και/ή του συστήματος κοινωνικών μεταβιβάσεων και παροχών, τείνουν να είναι πιο αποτελεσματικά για την αντιμετώπιση των προβλημάτων ισότητας και την επιδίωξη άλλων στόχων πολιτικής εκτός από την αύξηση των φορολογικών εσόδων.

Οι μειωμένοι συντελεστές για τα βασικά τρόφιμα παρέχουν γενικά μεγαλύτερη στήριξη στους φτωχούς παρά στους πλούσιους ως ποσοστό του εισοδήματος των νοικοκυριών και ως ποσοστό των δαπανών. Ωστόσο, παρά το προοδευτικό τους αποτέλεσμα, η έρευνα, με επικεφαλής κυρίως τον ΟΟΣΑ, έδειξε ότι αυτοί οι μειωμένοι συντελεστές ΦΠΑ παραμένουν ένα αναποτελεσματικό διανεμητικό εργαλείο.

Αυτό οφείλεται στο γεγονός ότι τα εύρωστα νοικοκυριά τείνουν να επωφελούνται σε απόλυτους όρους περισσότερο από τους μειωμένους συντελεστές ΦΠΑ από ό,τι τα νοικοκυριά με χαμηλό εισόδημα. Καθώς τα πλουσιότερα νοικοκυριά τείνουν να καταναλώνουν περισσότερα και ακριβότερα προϊόντα από τα φτωχότερα νοικοκυριά, η κατανάλωσή τους στα φορολογικά ευνοημένα αγαθά και υπηρεσίες είναι γενικά μεγαλύτερη από εκείνη των φτωχότερων νοικοκυριών.