Πιο φιλική για τις επιχειρήσεις η φορολογία στην Ελλάδα- Ποια είναι τα “αγκάθια”

Δεν έχουν περάσει πολλά χρόνια από τότε που η Ελλάδα, με φορολογικό συντελεστή 29%, συμπεριλαμβανόταν στις χώρες με τις μεγαλύτερες εταιρικές επιβαρύνσεις. Όταν έμπαιναν, μάλιστα, στη εξίσωση η τρελή φορολογική γραφειοκρατία, το ρευστό φορολογικό σύστημα και όλες οι υπόλοιπες τραγελαφικές διαδικασίες με το Δημόσιο, το περιβάλλον γινόταν απολύτως εχθρικό.

Η απλοποίηση διαδικασιών π.χ. για αδειοδοτήσεις, η ψηφιοποίηση των φορολογικών υποχρεώσεων, η δημιουργία ενός σχετικά σταθερού φορολογικού συστήματος, η πρόβλεψη ειδικών κινήτρων για συγχωνεύσεις και έρευνα, η μείωση των ασφαλιστικών εισφορών και φυσικά η μείωση του φορολογικού συντελεστή στο 22%, έχει αλλάξει τα δεδομένα και πλέον η Ελλάδα βρίσκεται κάπου στη μέση της ευρωπαϊκής κατάταξης.

Το crash test

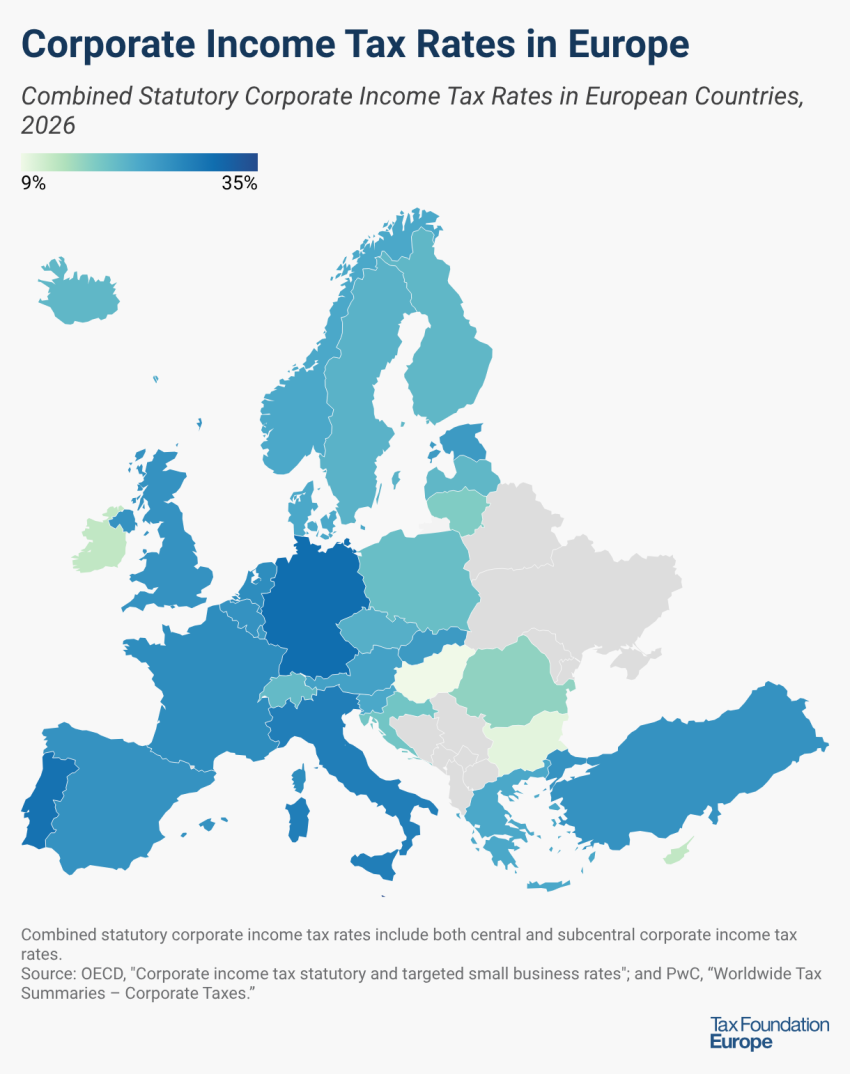

Σύμφωνα με τη συγκριτική μελέτη του Tax Foundation, η Μάλτα έχει τον υψηλότερο συντελεστή φόρου εισοδήματος νομικών προσώπων (35%). Γερμανία, Πορτογαλία και Ιταλία ακολουθούν, με 30,06%, 29,5% και 27,8% αντίστοιχα. Στον αντίποδα, η Ουγγαρία (9%), η Βουλγαρία (10%), η Κύπρος (12,5%) και η Ιρλανδία (12,5%) έχουν τους χαμηλότερους συντελεστές φόρου εισοδήματος νομικών προσώπων.

Κατά μέσο όρο, οι ευρωπαϊκές χώρες που αναλύθηκαν επιβάλλουν επί του παρόντος συντελεστή φόρου εισοδήματος νομικών προσώπων 21,6%. Αυτό είναι ελαφρώς χαμηλότερο από τον παγκόσμιο μέσο όρο, ο οποίος, μετρούμενος σε 181 δικαιοδοσίες, ήταν 23,6% το 2025. Συγκριτικά, οι Ηνωμένες Πολιτείες επιβάλλουν μέσο συντελεστή φόρου εισοδήματος νομικών προσώπων 25,6%.

Όπως οι περισσότερες περιοχές σε όλο τον κόσμο, οι ευρωπαϊκές χώρες έχουν βιώσει μείωση των συντελεστών φόρου εισοδήματος νομικών προσώπων τις τελευταίες τέσσερις δεκαετίες, αλλά πλέον ο μέσος συντελεστής φόρου εισοδήματος νομικών προσώπων έχει σταθεροποιηθεί τα τελευταία χρόνια.

Κατά το περασμένο έτος, ορισμένες χώρες αύξησαν τους νόμιμους εταιρικούς συντελεστές τους, συμπεριλαμβανομένης της Εσθονίας (από 22% σε 24%, με ισχύ από τον Ιανουάριο του 2026), της Λιθουανίας (από 16% σε 17%, με ισχύ από τον Ιανουάριο του 2026) και της Σλοβακίας (από 21% σε 24%).

Δύο χώρες μείωσαν τον νόμιμο εταιρικό συντελεστή: η Ισλανδία (από 21% σε 20%) και το Λουξεμβούργο (από 24,9% σε 23,87%). Η Γαλλία εισήγαγε μια έκτακτη εισφορά για το πρώτο οικονομικό έτος που λήγει στις 31 Δεκεμβρίου 2025 ή μετά, αυξάνοντας προσωρινά τον πραγματικό συντελεστή φόρου εισοδήματος νομικών προσώπων από 25,8% σε 36,1%. Ωστόσο, κατά το οικονομικό έτος 2026, ο συντελεστής φόρου εισοδήματος νομικών προσώπων αποκαθίσταται στο 25,8%.

Τα αγκάθια

Η φορολογία δεν είναι, πάντως, το μοναδικό εμπόδιο για τις ελληνικές επιχειρήσεις. Όπως ανέδειξε μελέτη του ΚΕΦΙΜ, το αυξημένο κόστος και οι διαταραχές στον εφοδιασμό είναι τα μεγαλύτερα εμπόδια για τις ελληνικές επιχειρήσεις στις παγκόσμιες αλυσίδες αξίας στη μετά-COVID εποχή.

Συγκεκριμένα, το 68% των ελληνικών επιχειρήσεων δηλώνει ότι επηρεάστηκε από την αύξηση του κόστους των πρώτων υλών λόγω ενέργειας, ποσοστό υψηλότερο από τον ευρωπαϊκό μέσο όρο (62%). Παράλληλα, το 64% αναφέρει αυξημένο κόστος πρώτων υλών, ενδιάμεσων και τελικών αγαθών που δεν σχετίζεται άμεσα με την ενέργεια ή τις μεταφορές, έναντι 55% στην ΕΕ.

Έντονες εμφανίζονται επίσης οι δυσκολίες στον εφοδιασμό και στα logistics. Το 57% των ελληνικών επιχειρήσεων αντιμετώπισε προβλήματα χωρητικότητας, καθυστερήσεις ή αυξημένο κόστος μεταφοράς, έναντι 47% στον ευρωπαϊκό μέσο όρο, ενώ το 55% δήλωσε ελλείψεις σε πρώτες ύλες, ενδιάμεσα και τελικά προϊόντα (49% στην ΕΕ). Παράλληλα, οι περιορισμοί που συνδέονται με την πανδημία του COVID-19 συνέχισαν να επηρεάζουν το 58% των ελληνικών επιχειρήσεων, ελαφρώς πάνω από τον ευρωπαϊκό μέσο όρο (56%).

Σε ό,τι αφορά τους πολιτικούς και ρυθμιστικούς παράγοντες, οι κυρώσεις στη Ρωσία επηρέασαν το 36% των ελληνικών επιχειρήσεων — ποσοστό υψηλότερο από τον ευρωπαϊκό μέσο όρο (28%) — χωρίς ωστόσο να συγκαταλέγονται στα σημαντικότερα εμπόδια, καθώς κατατάσσονται όγδοες σε σειρά σημασίας. Αντίστοιχα, οι περιορισμοί που απορρέουν από περιβαλλοντικές πολιτικές επηρέασαν το 46% των επιχειρήσεων στην Ελλάδα, έναντι 38% στην ΕΕ.