Πιο «γκρίζες» οι προβλέψεις για την αμερικανική οικονομία

Νευρικότητα και αμηχανία, είναι οι λέξεις που περιγράφουν την κατάσταση στις αγορές, τουλάχιστον ως προς το χρονοδιάγραμμα αποκλιμάκωσης των επιτοκίων.

Κανείς φυσικά δεν έτρεφε ψευδαισθήσεις ότι η ΕΚΤ θα «τρέξει», ωστόσο οι εξάρσεις του πληθωρισμού σε συνδυασμό με την αβεβαιότητα για τις εξελίξεις στη Μ. Ανατολή, δημιουργούν ένα κοκτέιλ που μάλλον ενισχύει τη θέση των «γερακιών» στη Φρανκφούρτη. Με αυτό το δεδομένο, από την πρώτη συνεδρίαση της ΕΚΤ στις 25 Ιανουαρίου, οι αναλυτές προσδοκούν ένα σήμα, μια ένδειξη για το εάν το «καράβι» συνεχίζει στην ίδια ρότα ή αν ο «καπετάνιος» βλέπει «υφάλους», που καθιστούν αναγκαία την αλλαγή πλεύσης.

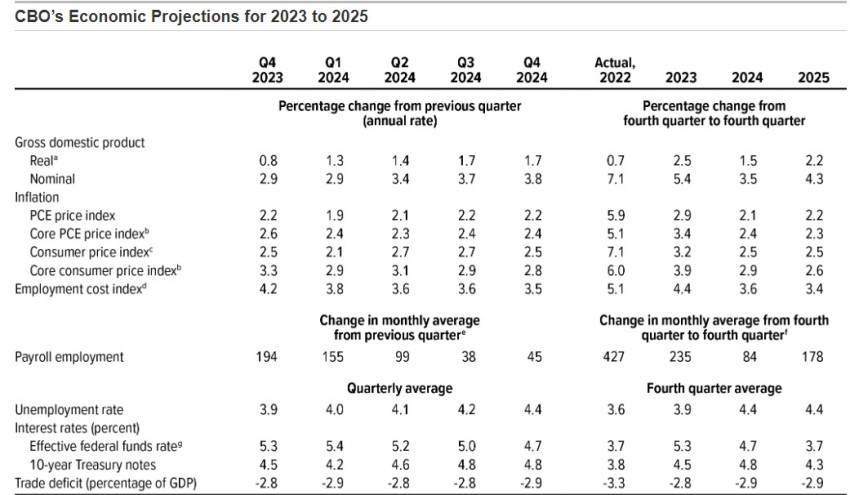

Στην αντίπερα όχθη του Ατλαντικού, το ποτήρι μοιάζει μισοάδειο, σε μια συγκυρία όπου οι εκλογές θέτουν τη δική τους ατζέντα. Όπως προκύπτει από τις προβλέψεις του Γραφείου Προϋπολογισμού του αμερικανικού Κογκρέσου, ο πήχης μπαίνει πιο χαμηλά για την ανάπτυξη και πιο ψηλά για την ανεργία και τα επιτόκια.

Ειδικότερα:

το πραγματικό ΑΕΠ αναμένεται θετικό κατά 1,5% το 2024, από 2,5% το 2023 συνεπεία περιορισμού της ιδιωτικής κατανάλωσης και των ιδιωτικών επενδύσεων, ωστόσο αναμένεται να αυξηθεί εκ νέου σε 2,2% το 2025, λόγω μείωσης των επιτοκίων και βελτίωσης των οικονομικών συνθηκών

προβλέπεται ήπια αύξηση του ποσοστού ανεργίας, από 3,9% στα τέλη του 2023, σε 4,4% περί τα τέλη του 2024 και κατά το 2025, συνεπεία εκτιμήσεων ανάλογης επιβράδυνσης της δημιουργίας νέων θέσεων εργασίας, ενώ εκτιμάται ήπια σταδιακή αύξηση της συμμετοχής στο εργατικό δυναμικό λαμβανομένων υπόψη και των προβλέψεων αύξησης της αντίστοιχης συμμετοχής μεταναστών κατά την επόμενη 2ετία

ο πληθωρισμός εκτιμάται σε 2,9% το 2023 και 2,1% το 2024, κυρίως συνεπεία της χαλάρωσης της αγοράς εργασίας και της μείωσης του κόστους ενοικίων. Το 2025 αναμένεται μικρή αύξηση σε 2,2%, καθώς αναμένεται αύξηση της οικονομικής δραστηριότητας με συνακόλουθες πληθωριστικές πιέσεις, συνεπεία της αποκλιμάκωσης των τιμών τροφίμων και ενέργειας παράλληλα με την ήπια άνοδο του κόστους ορισμένων κατηγοριών υπηρεσιών

το βασικό παρεμβατικό επιτόκιο αναμένεται να κυμανθεί σε 5,25% - 5,5% κατά το πρώτο τρίμηνο του 2024, ενώ στη συνέχεια θα τείνει να μειωθεί καθώς θα περισταλεί περαιτέρω ο πληθωρισμός και θα αυξηθεί ελαφρώς το ποσοστό ανεργίας

οι αποδόσεις των κρατικών ομολόγων αναμένεται να κορυφωθούν το 2024 και στη συνέχεια να υποχωρήσουν το 2025, καθώς τα επιτόκια των 10ετών ομολόγων εκτιμάται θα ανέλθουν σε 4,8% κατά το δεύτερο μισό του 2024 ενώ εν συνεχεία θα υποχωρήσουν περί τα μέσα του 2025.

Σύμφωνα με το ενημερωτικό σημείωμα της ελληνικής πρεσβείας στην Ουάσιγκτον, σε σύγκριση με τις αντίστοιχες προβλέψεις το Φεβρουάριο του 2023, οι δείκτες είναι αναθεωρημένοι επί τα χείρω.

Συγκεκριμένα, βάσει των ανωτέρω επικαιροποιημένων προβλέψεων αναμένονται για τη διετία 2024-2025 χαμηλότεροι ρυθμοί ανάπτυξης (-1% και -0,4% αντίστοιχα, κυρίως λόγω προβλέψεων για μειωμένες επιδόσεις σε κατανάλωση, επενδύσεις, και εξαγωγές), υψηλότερα επιτόκια (οποία διαμορφώθηκαν λόγω της σθεναρής οικονομικής δραστηριότητας το 2023) και υψηλότερα ποσοστά ανεργίας (εφόσον το 2023 κατεγράφη υψηλότερος ρυθμός ανάπτυξης). Όσον αφορά τον πληθωρισμό οι προβλέψεις για την πορεία του είναι ανάμικτες, με αυξομείωσή του στη διάρκεια της 2ετίας.