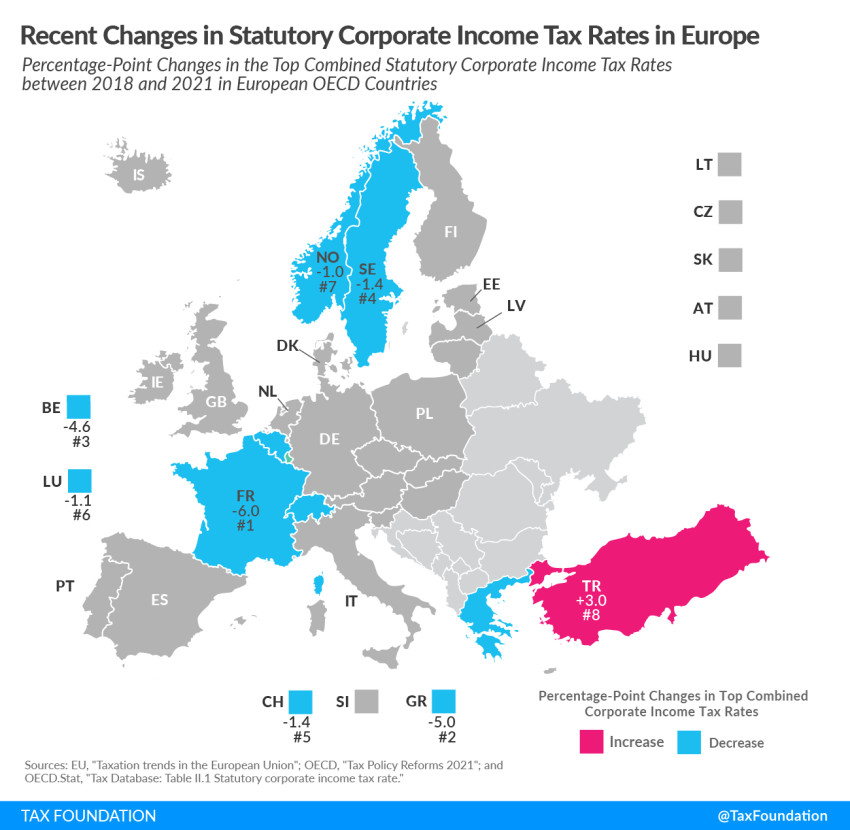

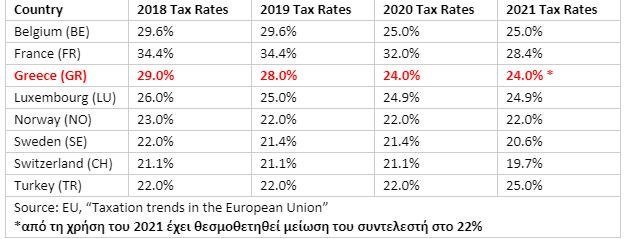

Ευρωπρωταθλήτρια η Ελλάδα στη μείωση φόρου επιχειρήσεων!

Πριν καν «μετρήσει» η μείωση του φορολογικού συντελεστή από το 24% στο 22%- ο νέος συντελεστής θα εφαρμοστεί στη φετινή χρήση και θα φανεί στην εκκαθάριση του 2022- η Ελλάδα βρέθηκε να κάνει... πρωταθλητισμό στη μείωση των φορολογικών επιβαρύνσεων για τις επιχειρήσεις.

Η συγκριτική έρευνα του Tax Foundation, που «πατάει» σε στοιχεία της Ευρωπαϊκής Επιτροπής και του ΟΟΣΑ, μετράει τη μείωση των συντελεστών στις χώρες της Ευρώπης, από το 2018 ως το 2021 και τα αποτελέσματα είναι εντυπωσιακά για την Ελλάδα, καθώς καταγράφεται μείωση κατά 5 ποσοστιαίες μονάδες. Αν συνυπολογίσει, όμως, κανείς και την ήδη ψηφισμένη μείωση κατά 2 μονάδες, το... κοντέρ γράφει 7 ποσοστιαίες μονάδες, βάζοντας την Ελλάδα στην κορυφή, πάνω από τη Γαλλία που “ψαλίδισε” το φόρο επιχειρήσεων κατά 6 μονάδες, αλλά επιβαρύνει ούτως ή άλλως τις επιχειρήσεις της με μεγαλύτερο φόρο (28,4%).

Όπως επισημαίνει η έρευνα, ο φορολογικός συντελεστής δεν αντικατοπτρίζει απαραιτήτως τη συνολική επιβάρυνση στις επιχειρήσεις, καθώς στον πραγματικό φορολογικό συντελεστή θα πρέπει να συνυπολογιστούν κι άλλες παράγοντες, που επηρεάζουν τη φορολογική βάση όπως π.χ. οι μέθοδοι αποτίμησης αποθεμάτων. Είναι ενδεικτικό, ότι ενώ ο φόρος εισοδήματος νομικών προσώπων αποδίδει έσοδα γύρω στο 22% του ΑΕΠ (Taxation Trends στοιχεία 2019), τα αντίστοιχα έσοδα από το μη μισθολογικό κόστος έφταναν στο 5,6% του ΑΕΠ.

Ο φορολογικός σχεδιασμός προβλέπει νέα κίνητρα ή μειώσεις φορολογικών επιβαρύνσεων, με στόχευση αναπτυξιακή. Ειδικότερα:

Από την 1η Ιανουαρίου 2022 και για τρία έτη, επιλεγμένες δαπάνες που αφορούν σε πράσινη οικονομία, ενέργεια και ψηφιοποίηση εκπίπτουν από τα ακαθάριστα έσοδα των μικρομεσαίων επιχειρήσεων κατά τον χρόνο της πραγματοποίησής τους, προσαυξημένες κατά ποσοστό έως 100%

Από την 1η Οκτωβρίου 2021 μειώνεται κατά 50% ο φόρος στην συγκέντρωση κεφαλαίου.

Οι ατομικές επιχειρήσεις μπορούν μέσω συμπράξεων να δημιουργήσουν νέο νομικό πρόσωπο ανώτερης μορφής, ώστε να υπόκεινται στην φορολογία των νομικών προσώπων με ευνοϊκούς όρους. Για τις επιχειρήσεις-νομικά πρόσωπα που συγχωνεύονται σε νέο νομικό πρόσωπο ή που συγχωνεύονται δια απορροφήσεως από υφιστάμενο νομικό πρόσωπο, δημιουργώντας σημαντικές οικονομίες κλίμακας, θα παρέχεται έκπτωση 30% επί του ποσού του οφειλόμενου φόρου για τρία έτη.

Από την διατήρηση της μείωσης των ασφαλιστικών εισφορών κατά τρεις μονάδες, οι επιχειρήσεις έχουν ετήσιο όφελος 251 ευρώ για κάθε εργαζόμενο που λαμβάνει μεικτό μισθό 1.000 ευρώ.

Διατηρείται η μείωση του ΦΠΑ σε μια σειρά από κλάδους και επεκτείνεται σε άλλους.

Κίνητρα για νέες θέσεις εργασίας: Εάν επιχείρηση προσλάβει εργαζόμενο μέσα από το πρόγραμμα των 100.000 θέσεων εργασίας δεν θα πληρώνει ασφαλιστικές εισφορές για έξι μήνες και εάν προσλάβει μακροχρόνια άνεργο θα λαμβάνει 200 ευρώ το μήνα επιδότηση μισθολογικού κόστους. Επιπλέον εάν προσλάβει νέο χωρίς προηγούμενη εργασία.