Τα στεγαστικά προγράμματα είναι αυτά που στηρίζουν τη στεγαστική πίστη- Απλησίαστα τα επιτόκια για τους πολλούς

Μια ακόμα χαρτογράφηση της ελληνικής κτηματαγοράς έρχεται να φωτίσει μια άλλη πτυχή του στεγαστικού προβλήματος, που αφορά στο πόσο “φιλικά” είναι τα στεγαστικά δάνεια και πόσο βοηθούν τους ενδιαφερόμενους αγοραστές να αποκτήσουν την κατοικία που ονειρεύονται.

Η γενική διαπίστωση της Global Property Guide είναι ότι παρά τα σημάδια σταδιακής συγκράτησης των αντίστοιχων ρυθμών ανάπτυξης, τόσο οι τιμές πώλησης όσο και τα ενοίκια στην ελληνική αγορά κατοικιών συνεχίζουν να αυξάνονται, λόγω της ισχυρής ζήτησης και των μακροχρόνιων περιορισμών στην προσφορά, μειώνοντας περαιτέρω την προσιτότητα της στέγασης στη χώρα. Είναι ενδεικτικό ότι το Ελεγκτικό Συνέδριο υπογραμμίζει τη διαρκή απόκλιση μεταξύ των τιμών των κατοικιών και των εισοδημάτων, σημειώνοντας ότι «η μεγάλη και διαρκής απόκλιση μεταξύ των δύο καθιστά την αγορά κατοικίας ολοένα και πιο απρόσιτη για τον μέσο πολίτη».

Ο ρόλος των στεγαστικών δανείων

Με αυτά τα δεδομένα, το ερώτημα που ανακύπτει είναι αν ο τραπεζικός δανεισμός μπορεί να δώσει λύσεις ήτοι αν τα προσφερόμενα στεγαστικά δάνεια, μπορούν να καλύψουν το “κενό” μεταξύ διαθέσιμων εισοδημάτων και ζητούμενων τιμών. Η απάντηση είναι μάλλον απογοητευτική, λαμβάνοντας υπόψιν το ύψος των επιτοκίων.

Μετά από οκτώ συνεχόμενες μειώσεις των επιτοκίων νομισματικής πολιτικής της (οι οποίες έφεραν το επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων στο 2%, το επιτόκιο των πράξεων κύριας αναχρηματοδότησης στο 2,15% και το επιτόκιο της διευκόλυνσης οριακής χρηματοδότησης στο 2,40%), η Ευρωπαϊκή Κεντρική Τράπεζα διατήρησε τη στάση της από τον Ιούνιο, χωρίς να προβεί σε περαιτέρω κινήσεις στη συνεδρίαση του Διοικητικού Συμβουλίου τον Οκτώβριο.

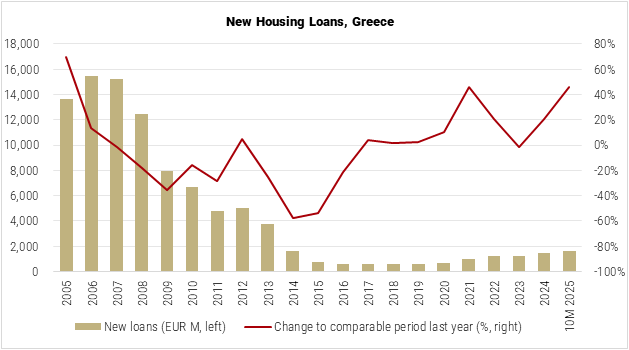

Όπως σημειώνει η Global Property Guide, καθώς η ελληνική αγορά στεγαστικών δανείων εξακολουθεί να καθορίζεται από δάνεια κυμαινόμενου επιτοκίου, η χαλάρωση της πολιτικής της ΕΚΤ κατά το δεύτερο εξάμηνο του 2024 και στις αρχές του 2025 τελικά μεταφράστηκε σε χαμηλότερα επίπεδα επιτοκίων τόσο για τα νέα όσο και για τα υφιστάμενα στεγαστικά δάνεια στη χώρα, τα οποία φαίνεται να έχουν σταθεροποιηθεί τους τελευταίους μήνες, και το χάσμα μεταξύ των μέσων επιτοκίων στις δύο κατηγορίες δανείων έχει πρακτικά εξαλειφθεί. Από τον Οκτώβριο του 2025, η ΤτΕ ανέφερε το σταθμισμένο μέσο επιτόκιο των νέων στεγαστικών δανείων προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα στο 3,51%, από 3,77% πριν από ένα χρόνο. Αποτέλεσμα; Στο δεκάμηνο του 2025 οι τράπεζες έδωσαν συνολικά 1,63 δισεκατομμύρια ευρώ σε νέα στεγαστικά δάνεια, ποσό που ήταν 45,8% υψηλότερο από ό,τι κατά την ίδια περίοδο του 2024.

Κι όμως. Πίσω από αυτήν την… ειδυλλιακή εικόνα υπάρχει κάτι άλλο. Η Τράπεζα της Ελλάδος εκτίμησε ότι σε αυτό το χρονικό διάστημα των 10 μηνών, περίπου το ένα τρίτο των νεοχορηγηθέντων στεγαστικών δανείων συνδέονταν με τα προγράμματα που διαχειρίζεται η Ελληνική Τράπεζα Αναπτύξεως για την αγορά κατοικιών από νέους ("Σπίτι μου II") ή την αναβάθμιση υφιστάμενων κατοικιών ("Ανακαινίζω- Ενοικιάζω").

Πρακτικά, ο όγκος δανεισμού στη χώρα παραμένει σημαντικά χαμηλότερος από τα επίπεδα προ κρίσης, με μόνο το 20% των αγορών κατοικιών στην ελληνική αγορά να εκτιμάται ότι χρηματοδοτείται με πίστωση. Στοιχεία που παρουσιάστηκαν στο συνέδριο ακινήτων Prodexpo North το 2025 έδειξαν ότι ο αριθμός των συμβάσεων δανείων αγοράς κατοικίας που συνάπτονται ετησίως μειώθηκε από 80.000 πριν από την οικονομική κρίση σε λιγότερο από 14.000 τα τελευταία χρόνια. Βασική αιτία; Η απροθυμία των σημερινών νέων να δεσμευτούν για τόσο μεγάλο χρονικό διάστημα λόγω της υψηλής επισφάλειας της αγοράς εργασίας και του χαμηλού διαθέσιμου εισοδήματος των νέων ζευγαριών.