Με το... σταγονόμετρο ενισχύεται η φορολογική ελευθερία των Ελλήνων- “Βαρίδι” οι έμμεσοι φόροι

Τι εστί “ημέρα φορολογικής ελευθερίας”; Είναι η μέρα που οι φορολογούμενοι απελευθερώνονται από το βάρος των φόρων, αν με τα χρήματα που κερδίζουν από την εργασία τους αποπληρώνουν πρώτα τις υποχρεώσεις τους προς το κράτος και μετά καλύπτουν τις δικές τους ανάγκες.

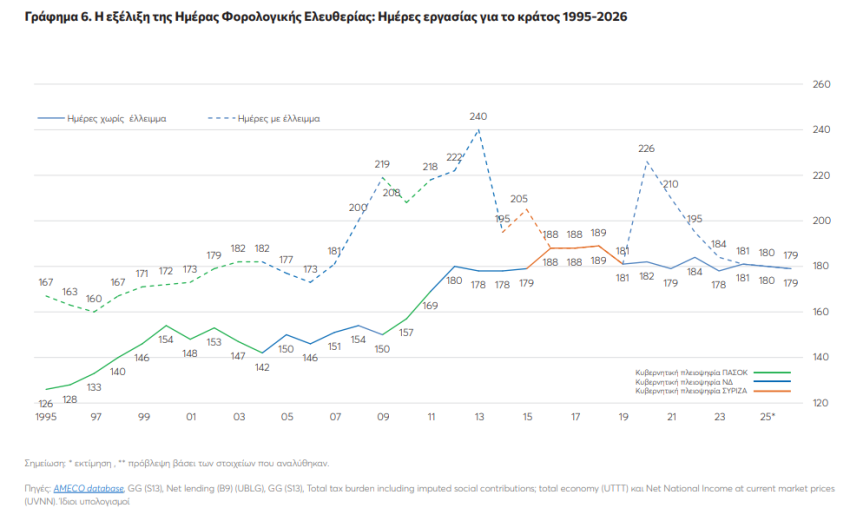

Σύμφωνα με την ετήσια έκθεση του ΚΕΦΙΜ, η 29η Ιουνίου είναι η Ημέρα Φορολογικής Ελευθερίας για το 2026, η οποία έρχεται μόλις 1 ημέρα νωρίτερα από το 2025, σημειώνοντας έτσι οριακή βελτίωση ως προς την φορολογική επιβάρυνση. Με απλά λόγια, οι πολίτες εργάστηκαν φέτος 179 ημέρες για να καλύψουν τις κρατικές τους υποχρεώσεις.

Τα φορολογικά βάρη

Το 2013 υπήρξε το έτος, όπου οι ημέρες εργασίας για το κράτος έφτασαν υψηλότερα από ποτέ (240 ημέρες), ενώ ακολουθεί το 2020, έτος που μέσα στην πανδημία οι ημέρες εργασίας για το κράτος έφτασαν τις 226. Από το 2020 καταγράφεται μία σταδιακή και έντονη αποκλιμάκωση. Αν συμπεριλάβουμε στους υπολογισμούς και τα ελλείμματα, τότε η πρόβλεψη των 179 ημερών εργασίας για το κράτος για το 2026 είναι η χαμηλότερη από το 2006 (173).

Σύμφωνα με τα στοιχεία της Ευρωπαϊκής Επιτροπής, η φορολογική επιβάρυνση στην Ελλάδα ακολουθεί σταθερή ήπια πτωτική πορεία αλλά η θέση της χώρας ανάμεσα στα 27 κράτη μέλη της Ευρωπαϊκής Ένωσης παραμένει σταθερή. Αν συνυπολογιστεί και το έλλειμμα, η φορολογική επιβάρυνση στην Ελλάδα καταγράφει εντυπωσιακή βελτίωση κατά 47 ημέρες από την εκτίναξη στις 226 ημέρες το 2020 λόγω της κρίσης του κορονοϊού και των σχετικών ελλειμμάτων που δημιουργήθηκαν.

Το 2019, η Ελλάδα είχε την 9η υψηλότερη φορολογική επιβάρυνση ανάμεσα στις χώρες της ΕΕ, με 181 ημέρες εργασίας για το κράτος. Η επίδοση αυτή ήταν 8 ημέρες μεγαλύτερη από τον μέσο όρο των κρατών της ΕΕ. Το 2026, η Ελλάδα αναμένεται να παραμείνει στην 9η θέση ως προς τη φορολογική επιβάρυνση ανάμεσα στις χώρες της ΕΕ, έχοντας όμως συγκλίνει κατά 6 ημέρες με τον Ευρωπαϊκό μέσο όρο, με 179 ημέρες εργασίας για το κράτος, μόλις 2 περισσότερες από τον μέσο όρο των κρατών της ΕΕ. Η σύγκλιση αυτή οφείλεται τόσο στην πορεία μείωσης της φορολογικής επιβάρυνσης στην Ελλάδα, όσο και στην αντίρροπη πορεία αύξησης της φορολογικής επιβάρυνσης για τον μέσο όρο των υπόλοιπων κρατών της ΕΕ.

Από το 2019 στο 2026, η μείωση που προβλέπεται να επιτευχθεί, υπολογίζεται ότι θα είναι η 5η μεγαλύτερη στην ΕΕ. Κατά την περίοδο αυτή μάλιστα, μόλις 5 χώρες θα έχουν καταφέρει να μειώσουν τη φορολογική τους επιβάρυνση, ενώ οι υπόλοιπες χώρες της ΕΕ κινούνται σε πορεία αύξησης των φορολογικών βαρών, ακόμα σε σύγκριση με τα προ-πανδημίας επίπεδα.

Το “αγκάθι” των έμμεσων φόρων

Ως προς το μίγμα της φορολογικής πολιτικής που εφαρμόζεται στην Ελλάδα, το 2026 αναμένεται να αυξηθεί η αναλογία των κρατικών εσόδων από έμμεσους φόρους, σε σχέση με τους άμεσους φόρους. Ειδικότερα, τα κρατικά έσοδα από έμμεσους φόρους αναμένεται να είναι περίπου 1,6 φορές περισσότερα από τα αντίστοιχα από άμεσους φόρους, ενώ στην ΕΕ, η αναλογία κυμαίνεται με σχετική σταθερότητα κοντά στο 1 με φθίνουσα πορεία. Η σημαντική αυτή απόκλιση της Ελλάδας με τον ευρωπαϊκό μέσο όρο, εξηγείται από το υψηλότερο επίπεδο ιδιωτικής κατανάλωσης (που στην Ελλάδα βρίσκεται διαχρονικά σε επίπεδα 65- 70% του ΑΕΠ σε σύγκριση με τα επίπεδα 50-55% της ΕΕ) και στους υψηλούς συντελεστές ΦΠΑ.

Αυτή είναι και η παγίδα στον υπολογισμό του φόρου εισοδήματος. Όπως είχε επισημάνει και η ΤτΕ, oι φορολογικές κλίμακες εισοδήματος παρέμειναν αμετάβλητες από το 2020 έως το 2025, παρά τη σωρευτική αύξηση του πληθωρισμού κατά περίπου 20% την ίδια περίοδο. Αυτό είχε ως αποτέλεσμα, κάποιοι πολίτες να μετακινηθούν σε κλίμακες με υψηλότερους φορολογικούς συντελεστές και να αυξηθεί η φορολογική τους επιβάρυνση, χωρίς αντιστοίχως να αυξηθεί το εισόδημά τους σε πραγματικούς όρους (fiscal drag).

Όπως σημειώνει το ΚΕΦΙΜ, η μεταρρύθμιση της φορολογικής κλίμακας το 2026, αν και κινείται προς την σωστή κατεύθυνση, δεν καταφέρνει να αντιμετωπίσει ούτε την προοδευτικότητα του ελληνικού φορολογικού συστήματος, ούτε την κρυφή αύξηση της φορολογικής επιβάρυνσης (fiscal drag) λόγω πληθωριστικών αυξήσεων στα εισοδήματος. Η εισαγωγή του ενδιάμεσου συντελεστή στο 39% για τα εισοδήματα 40.000-60.000 ευρώ, απλώς επέστρεψε στους πολίτες τους ένα μόνο μέρος των επί πλέον φόρων που πλήρωσαν λόγω μη τιμαριθμοποίησης της φορολογικής κλίμακας.