Πρωταθλήτρια η Ελλάδα στην αύξηση φόρου των επιχειρήσεων!!!

Τι κι αν στα χρόνια της κρίσης, ειδικά την τελευταία τετραετία, έγινε «καραμέλα» η ανάγκη για προσέλκυση επενδύσεων, τι κι αν οι ξένοι τεχνοκράτες ζητούσαν και ζητούν πιο φιλικό επιχειρηματικό περιβάλλον, τα νούμερα για μια ακόμα φορά αποκαλύπτουν ότι όταν οι φορολογικές Αρχές θέλουν να κρύψουν την αλήθεια, τα καταφέρνουν μια χαρά. Όχι όμως για πολύ.

Ποια είναι η πικρή αλήθεια, που σκιάζει την ελληνική οικονομία, η οποία αναζητά τρόπους για να «ξεκολλήσει» από το τέλμα της πολυετούς ύφεσης; Ότι την 10ετία της κρίσης, ενώ φαινομενικά ο φορολογικός συντελεστής για τις επιχειρήσεις μειώθηκε, οι πραγματικές φορολογικές επιβαρύνσεις τελικά αυξήθηκαν και μάλιστα πολύ περισσότερο σε σχέση με τις υπόλοιπες χώρες!!!

Την ώρα που οι συσκέψεις στο οικονομικό επιτελείο αρχίζουν να πυκνώνουν εν όψει της κατάθεσης του φορολογικού νομοσχεδίου, στην «καρδιά» του οποίου βρίσκεται η μείωση του φόρου επιχειρήσεων από το 28% στο 20% και των μερισμάτων από το 10% στο 5%, η συγκριτική μελέτη του Tax Foundation αποκαλύπτει ότι ενώ οι επιχειρήσεις- μικρές και μεγάλες- πάλευαν για να επιβιώσουν την περίοδο 2008- 2018, η πραγματική τους φορολογική επιβάρυνση αυξανόταν με την ανοχή ή και τις ευλογίες των δανειστών, σε μια ακόμα απόδειξη της «τυφλής» συνταγής λιτότητας.

Αν ανατρέξει κανείς στους ονομαστικούς φορολογικούς συντελεστές μπορεί να μείνει με την εντύπωση ότι στην Ελλάδα παρά τα εκρηκτικά ελλείμματα στο ξέσπασμα της κρίσης, οι επιχειρήσεις πήραν στο μέτρο το δυνατού μια ώθηση από τις Αρχές. Το 2008 βρήκε τις επιχειρήσεις με συντελεστή 25%, στον οποίο προστέθηκε έκτακτη εισφορά ως 10%, ενώ το 2018 ο συντελεστής βρέθηκε στο 29%. Αν και η προηγούμενη κυβέρνηση αύξησε με μοναδική ευκολία το συντελεστή από το 26% στο 29% το 2015, θα μπορούσε να πει κανείς ότι τελικά έχουμε μια μείωση 6 ποσοστιαίων μονάδων, στο διάστημα 2008- 2018, δηλαδή πολύ παραπάνω από τη μέση μείωση του 1,7% στις υπόλοιπες χώρες. Δυστυχώς η πραγματικότητα είναι τελείως διαφορετική.

ΦΟΡΟΛΟΓΙΚΟΣ ΣΥΝΤΕΛΕΣΤΗΣ ΝΟΜΙΚΩΝ ΠΡΟΣΩΠΩΝ (με πρόσθετες επιβαρύνσεις)

*ενσωματώνεται έκτακτη εισφορά 10%

πηγή: Ευρωπαϊκή Επιτροπή

Όπως επισημαίνει στη μελέτη του το Tax Foundation, πολλές είναι οι χώρες που μειώνουν τους συντελεστές αλλά «πειράζουν» την τελική φορολογική επιβάρυνση, π.χ. ενσωματώνοντας τον εταιρικό φόρο στο φόρο εισοδήματος, αλλάζοντας τους κανόνες αποτίμησης των αποθεματικών και υιοθετώντας διεθνείς φορολογικούς κανόνες. Ποιο είναι το τελικό αποτέλεσμα; «Κρυφές» επιβαρύνσεις, που αυξάνουν κατακόρυφα το πραγματικό φορολογικό βάρος για τις επιχειρήσεις.

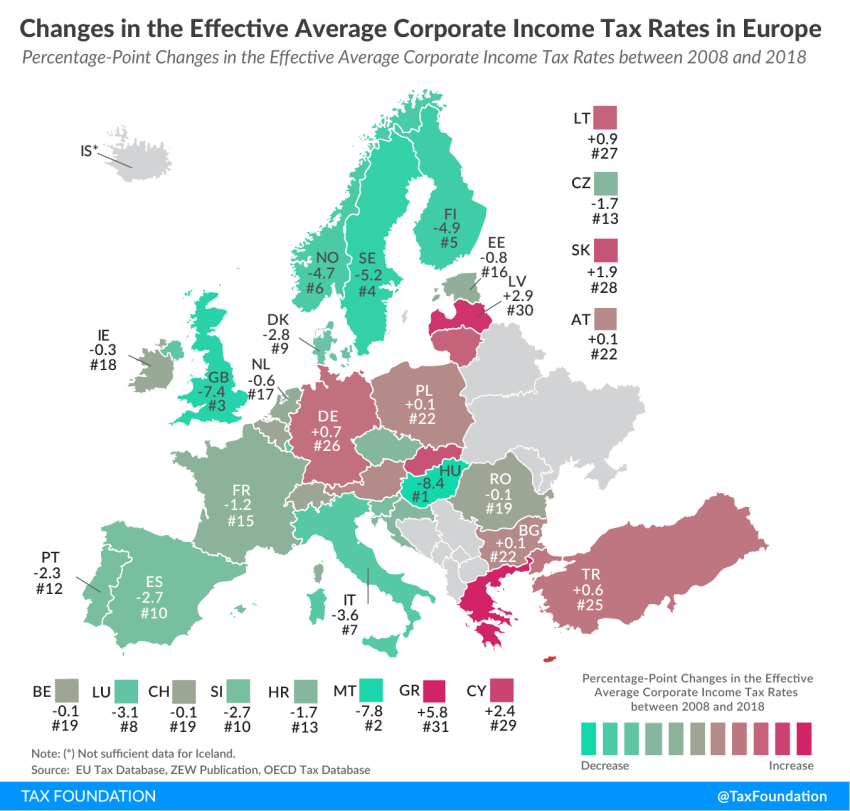

Από τις 31 χώρες, που καλύπτει η μελέτη, η μεγαλύτερη μείωση του πραγματικού φορολογικού βάρους στις επιχειρήσεις καταγράφεται στην Ουγγαρία (-8,4%), όπου σημειώθηκε μείωση κατά 10,5 ποσοστιαίες μονάδες και στον ονομαστικό συντελεστή. Σημαντικές μειώσεις καταγράφονται, επίσης, στη Μάλτα, στο Ηνωμένο Βασίλειο, στη Φινλανδία. Σε ποια χώρα καταγράφεται η μεγαλύτερη αύξηση του μέσου πραγματικού φορολογικού συντελεστή επιχειρήσεων; Στην Ελλάδα, με εκτίναξη του δείκτη κατά 5,8 ποσοστιαίες μονάδες…