Ποιες αλλαγές έρχονται στις αντικειμενικές αξίες

Ειδική αναφορά στις αλλαγές που έρχονται στις αντικειμενικές αξίες, στο πλαίσιο της διεύρυνσης της φορολογικής βάσης, έκανε ο υπουργός Οικονομικών Χρήστος Σταϊκούρας στη Βουλή.

Το πρώτο στοιχείο είναι ότι περίπου 3.000 Ζώνες, που βρίσκονται εκτός συστήματος αντικειμενικού προσδιορισμού, θα υπαχθούν στο σύστημα με στόχο να πληρώσουν… κάτι παραπάνω όσοι σήμερα καταβάλλουν ένα μάλλον συμβολικό φόρο. Με δεδομένο ότι οι περιοχές εκτός αντικειμενικού συστήματος υπολογίζονται σε περίπου 7.000, αυτή η πρώτη επέκταση, η οποία θα ολοκληρωθεί ως το Μάιο, θα καλύψει περίπου το 50%. Οι πληροφορίες αναφέρουν ότι αυτή η πρώτη επέκταση αφορά κατά κύριο λόγο σε περιοχές- φιλέτα, δηλαδή Ζώνες σε νησιά και άλλους τουριστικούς προορισμούς. Σήμερα η φορολογητέα αξία τους υπολογίζεται από την εφορία με συγκριτικά στοιχεία και κατά τεκμήριο ο τελικός φόρος είναι δυσανάλογα μικρός ακόμα και σε σύγκριση με διαμερίσματα της Δυτικής Αττικής!

Oι περιοχές, που θα παραμείνουν σε αυτήν τη φάση εκτός αντικειμενικού προσδιορισμού, είναι κατά βάση ορεινές ή απομακρυσμένες, με χαμηλή εμπορική αξία κι ως εκ τούτου η κάλυψη τους από το αντικειμενικό σύστημα, δεν αναμένεται να φέρει έσοδα στα κρατικά ταμεία.

Το δεύτερο στοιχείο του σχεδιασμού για την αναπροσαρμογή των αντικειμενικών αξιών, αφορά στα εκτός σχεδίου ακίνητα. Το γεγονός ότι κάτι… έρχεται, «φωτογραφήθηκε» στην Έκθεση της Κομισιόν, όπου καταγράφεται η πρόθεση- δέσμευση της κυβέρνησης να αναπροσαρμόσει τους συντελεστές χρήσης των αγροτεμαχίων. Μιλώντας στην Επιτροπή της Βουλής, ο υπουργός Οικονομικών επιβεβαίωσε ότι έρχεται αναπροσαρμογή αξιών και στα αγροτεμάχια.

Σήμερα, ο κύριος φόρος του ΕΝΦΙΑ στα αγροτεμάχια είναι 1 ευρώ ανά στρέμμα και αυξομειώνεται ανάλογα με τα χαρακτηριστικά και τη θέση του αγροτεμαχίου με βάση τους παρακάτω συντελεστές:

α) Συντελεστής Θέσης, ο οποίος ορίζεται ανάλογα με τη θέση που αντιστοιχεί στην ελάχιστη Αρχική Βασική Αξία (η «τιμή ζώνης» για τις εκτός σχεδίου εκτάσεις) της Δημοτικής Ενότητας στην οποία ανήκει το αγροτεμάχιο:

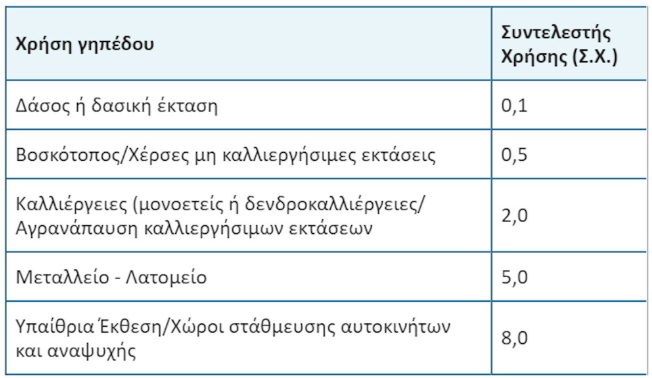

β) Συντελεστής Χρήσης, ο οποίος ορίζεται ανάλογα με τη χρήση του γηπέδου:

γ) Συντελεστής Άρδευσης , ο οποίος ορίζεται σε 1,1.

δ) Συντελεστής Απαλλοτρίωσης ο οποίος ορίζεται σε 0,75.

ε) Συντελεστής Κατοικίας, ο οποίος ορίζεται ίσος με 5, αν υπάρχει κατοικία εντός του γηπέδου. Δεν εφαρμόζεται συντελεστής κατοικίας εφόσον η επιφάνεια της κατοικίας ξεπερνά τα 150 τετραγωνικά και ο φορολογούμενος δεν έχει άλλη κατοικία.