Νέα φορολογικά κίνητρα για έρευνα και ανάπτυξη;- Ποια είναι η θέση της Ελλάδας στην ευρωπαϊκή κατάταξη

Μπορεί τα φώτα της δημοσιότητας να έχουν πέσει στην Τεχνητή Νοημοσύνη, τις πρακτικές εφαρμογές της στην οικονομία και τις επιπτώσεις της στην αγορά εργασίας, όμως η Ελλάδα καλείται να καλύψει τάχιστα το χάσμα με την υπόλοιπη Ευρώπη, ως προς τον εκσυγχρονισμό επιχειρήσεων και ολόκληρων κλάδων.

Όπως προκύπτει, άλλωστε, από αναλύσεις κι εκθέσεις ξένων και εγχώριων οργανισμών, η επιδιωκόμενη αλλαγή του παραγωγικού μοντέλου της χώρας και η ενίσχυση της παραγωγικότητας, περνάνε μέσα από τον εκσυγχρονισμό και την ενσωμάτωση νέων τεχνολογιών. Και σε αυτό το πεδίο η Ελλάδα εμφανώς υστερεί, ειδικά στο μέτωπο των μικρομεσαίων επιχειρήσεων.

Τα φορολογικά κίνητρα

Τα φορολογικά κίνητρα για την Έρευνα και Ανάπτυξη στη χώρα μας ενισχύθηκαν τα τελευταία χρόνια. Είναι ενδεικτικό, ότι από την 17η θέση το 2020, η Ελλάδα βρίσκεται, πλέον, στην 9η θέση της ευρωπαϊκής κατάταξης. Οι πληροφορίες αναφέρουν, μάλιστα, ότι στο πλαίσιο των περιθωρίων, που δίνει ο διαφαινόμενος δημοσιονομικός χώρος των περίπου 2 δισ ευρώ, το οικονομικό επιτελείο θα αναζητήσει φορολογικά και άλλου είδους κίνητρα, για να επιδοτήσει τις δαπάνες που προορίζονται για Έρευνα και Ανάπτυξη.

Ο συντελεστής έμμεσης φορολογικής επιδότησης , που αναπτύχθηκε από τον ΟΟΣΑ, είναι ένας τρόπος μέτρησης της έκτασης της φορολογικής ελάφρυνσης για Ε&Α με βάση τις δαπάνες σε όλες τις χώρες. Αυτός ο συντελεστής έμμεσης φορολογικής επιδότησης μετρά την έκταση της προτιμησιακής μεταχείρισης της Ε&Α σε ένα δεδομένο φορολογικό σύστημα. Όσο πιο γενναιόδωρες είναι οι φορολογικές διατάξεις για την Ε&Α, τόσο υψηλότεροι είναι οι έμμεσοι συντελεστές επιδότησης για την Ε&Α. Ένας έμμεσος συντελεστής επιδότησης μηδενικός σημαίνει ότι η Ε&Α δεν λαμβάνει προτιμησιακή φορολογική μεταχείριση. Στην Ελλάδα, αυτός ο συντελεστής διαμορφώνεται στο 26%.

Τι γίνεται στην Ευρώπη

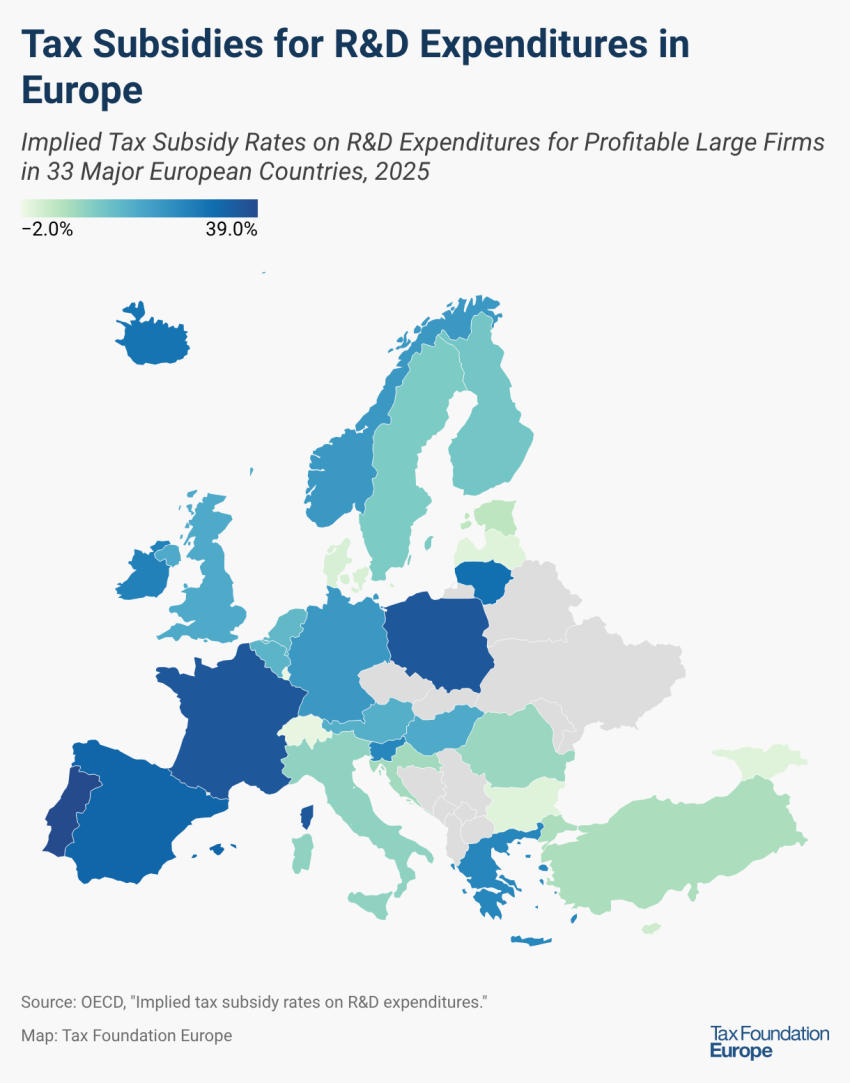

Σύμφωνα με τη συγκριτική μελέτη του Tax Foundation, τα ποσοστά έμμεσης φορολογικής επιδότησης για μεγάλες κερδοφόρες επιχειρήσεις ποικίλλουν σημαντικά μεταξύ των χωρών που χορηγούν αξιοσημείωτη ελάφρυνση, κυμαινόμενα από 1% στη Δανία έως 39% στην Πορτογαλία . Η Γαλλία και η Πολωνία παρέχουν τη δεύτερη και τρίτη πιο γενναιόδωρη ελάφρυνση μετά την Πορτογαλία, με ποσοστό έμμεσης φορολογικής επιδότησης 36%. Από τις χώρες που χορηγούν αξιοσημείωτη ελάφρυνση, η Δανία (1%), η Κύπρος (2%) και η Εσθονία (4%) είναι οι λιγότερο γενναιόδωρες.

Μεταξύ των 33 μεγάλων ευρωπαϊκών χωρών με διαθέσιμα στοιχεία, το μέσο ποσοστό επιδότησης για τις μεγάλες κερδοφόρες επιχειρήσεις είναι 16% το 2025. Συγκριτικά, οι Ηνωμένες Πολιτείες χορηγούν ποσοστό επιδότησης μόνο 7% σε μεγάλες κερδοφόρες επιχειρήσεις, ενώ η Κίνα χορηγεί ποσοστό επιδότησης 32%.

Αρκετές ευρωπαϊκές χώρες είδαν τις φορολογικές επιδοτήσεις για δαπάνες Ε&Α να αυξάνονται από το 2024. Η Λιθουανία και η Σλοβακική Δημοκρατία αύξησαν τους εταιρικούς συντελεστές τους από το 2025, αυξάνοντας έτσι την αξία των προτιμησιακών εκπτώσεων Ε&Α, με την αύξηση του συντελεστού έμμεσης επιδότησης για μεγάλες κερδοφόρες επιχειρήσεις να αυξάνεται από 31% σε 34% στη Λιθουανία και από 28% σε 33% στη Σλοβακική Δημοκρατία. Η Ολλανδία αύξησε ρητά τους συντελεστές φορολογικής πίστωσης για την Ε&Α εντός του πεδίου εφαρμογής, αυξάνοντας το έμμεση ποσοστό επιδότησης από 31% το 2024 σε 35% το 2025.

Ο ΟΟΣΑ παρέχει επίσης συντελεστές έμμεσης φορολογικής επιδότησης για ζημιογόνες επιχειρήσεις και για μικρές και μεσαίες επιχειρήσεις. Οι περισσότερες χώρες που καλύπτονται από την εν λόγω μελέτη, παρέχουν την ίδια φορολογική ελάφρυνση για Ε&Α με βάση τις δαπάνες σε μεγάλες επιχειρήσεις και ΜΜΕ. Μόνο η Γαλλία (στην περίπτωση ζημιογόνων επιχειρήσεων), η Γερμανία, η Ισλανδία και η Ολλανδία είναι σχετικά πιο γενναιόδωρες προς τις ΜΜΕ παρά προς τις μεγάλες επιχειρήσεις. Η Κροατία προσφέρει ελαφρώς μεγαλύτερη ελάφρυνση στις μεγάλες επιχειρήσεις παρά στις ΜΜΕ.

Τα φορολογικά κίνητρα για την Έρευνα και Ανάπτυξη ορισμένων χωρών περιλαμβάνουν επιστροφές και διατάξεις μεταφοράς, αλλάζοντας τα ποσοστά έμμεσης φορολογικής επιδότησης για τις ζημιογόνες επιχειρήσεις σε σχέση με τις κερδοφόρες επιχειρήσεις. Αυτό έχει οδηγήσει σε χαμηλότερους μέσους συντελεστές έμμεσης φορολογικής επιδότησης για τις ζημιογόνες επιχειρήσεις σε σχέση με τις κερδοφόρες επιχειρήσεις, τόσο για τις ΜΜΕ όσο και για τις μεγάλες επιχειρήσεις.

Ενώ τα φορολογικά κίνητρα για την Έρευνα και Ανάπτυξη μπορούν να ενθαρρύνουν τις επιχειρήσεις να αυξήσουν τις δαπάνες τους σε δραστηριότητες έρευνας και ανάπτυξης, η στόχευση των επενδύσεων σε γνήσια καινοτομία με θετικές επιπτώσεις στην ευρύτερη οικονομία, μπορεί να είναι δύσκολη και να οδηγήσει σε αυξημένο διοικητικό κόστος και κόστος συμμόρφωσης για τον περιορισμό των δημοσιονομικών απωλειών και τον προσδιορισμό των επιλέξιμων δαπανών.

Σύμφωνα με το Tax Foundation, οι υπεύθυνοι χάραξης πολιτικής μπορούν συχνά να υποστηρίξουν την καινοτομία με χαμηλότερο κόστος εσόδων, βελτιώνοντας τη γενική φορολογική μεταχείριση των επενδύσεων υψηλού κινδύνου που αναλαμβάνουν οι καινοτόμες επιχειρήσεις, επιτρέποντάς τους να ανακτήσουν πλήρως το κεφαλαιουχικό τους κόστος και να αντισταθμίσουν τις λειτουργικές τους ζημίες, αντί να παρέχουν προτιμήσεις ειδικά για την Έρευνα και Ανάπτυξη.