Τα σκληρά μαθήματα που πήραμε από τη νέα κρίση - Τι βλέπουν οι αναλυτές για το LNG

Μέσα στο... τρενάκι του τρόμου βρίσκονται εδώ και μήνες, αγορές, κυβερνήσεις και φυσικά οι καταναλωτές, διαπιστώνοντας ότι η ενεργειακή κρίση, από τον πόλεμο στην Ουκρανία, δεν ήταν ούτε η τελευταία ούτε η χειρότερη.

Οι τιμές του πετρελαίου και του φυσικού αερίου ανεβοκατεβαίνουν ανάλογα με τις δηλώσεις και τις εκτοξεύσεις πυραύλων, η ατμόσφαιρα μυρίζει μπαρούτι και σε κάθε περίπτωση όλα δείχνουν πως τίποτα δεν θα είναι ίδιο με πριν, όταν τελειώσει η σύρραξη στον Περσικό. Μόνο και μόνο ότι ο Αμερικανός πρόεδρος ξαφνικά εγείρει θέμα... διοδίων στο Ορμούζ, ως αντίτιμο προστασίας από τις ΗΠΑ, επιβεβαιώνει τις πιο απαισιόδοξες εκτιμήσεις για την ομαλοποίηση της εφοδιαστικής αλυσίδας.

Τα σκληρά μαθήματα

Όπως σημειώνει σε ανάλυσή του το Institute for Energy Economics and Financial Analysis (IEEFA), ακόμα και αν υποχωρήσουν οι εχθροπραξίες, η ροή πετρελαίου μέσω του Στενού του Ορμούζ θα μπορούσε να χρειαστεί τουλάχιστον έξι μήνες για να επιστρέψει στα επίπεδα πριν από τη σύγκρουση, με το LNG να χρειάζεται περισσότερο χρόνο. Είναι, άλλωστε, ενδεικτικό ότι η τιμή του TTF κινείται σταθερά πολύ πάνω από τα προ πολέμου επίπεδα -χθες στα 51,50 ευρώ- μη αντιδρώντας ιδιαιτέρως ακόμα και στις θετικές ειδήσεις των προηγούμενων εβδομάδων.

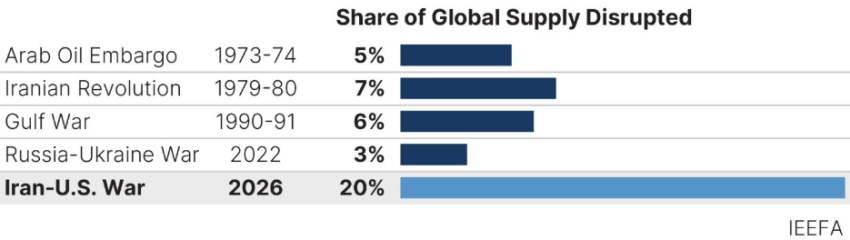

Το μόνο σίγουρο είναι ότι η αστάθεια του πετρελαίου και του φυσικού αερίου εξαπλώνεται πολύ πέρα από τις αγορές καυσίμων, επηρεάζοντας τα νοικοκυριά, τους δημόσιους προϋπολογισμούς, το εμπόριο, τη βιομηχανία και τις επενδύσεις. Ό,τι και να συμβεί στη συνέχεια, σύμφωνα με το IEEFA, πέντε μαθήματα παραμένουν:

1. Τα εισαγόμενα ορυκτά καύσιμα αποτελούν πλέον οικονομική υποχρέωση ασφάλειας

Ο κίνδυνος παρατεταμένης κλιμάκωσης περιλαμβάνει υψηλότερο κόστος καυσίμων, πληθωρισμό, πιέσεις στα επιτόκια, πιέσεις στο εμπορικό ισοζύγιο και βραδύτερη ανάπτυξη.

Η Ασία αποτελεί το πιο ξεκάθαρο παράδειγμα. Η IEEFA έχει υπολογίσει ότι το Πακιστάν, η Ιαπωνία και οι Φιλιππίνες προμηθεύονταν η καθεμία περισσότερο από το 90% των προμηθειών αργού πετρελαίου από τον Περσικό Κόλπο, γεγονός που τις άφησε εκτεθειμένες σε διαταραχές και αυξήσεις τιμών. Στη Νότια Ασία, η Ινδία εισάγει περίπου το 90% του πετρελαίου της, ενώ παράλληλα βασίζεται σε μεγάλο βαθμό στο εισαγόμενο υγραέριο και φυσικό αέριο.

Είναι σαφές: οι στρατηγικές ενεργειακής ασφάλειας που βασίζονται σε εισαγόμενα ορυκτά καύσιμα παρουσιάζουν επίσης βιομηχανικούς, δημοσιονομικούς και πληθωριστικούς κινδύνους.

2. Το LNG δεν περνάει τη δοκιμή «ασφαλούς μεταβατικού καυσίμου»

Η κρίση εκθέτει το ΥΦΑ ως πηγή γεωπολιτικού και τιμολογιακού κινδύνου, αντί για ένα ευέλικτο, αξιόπιστο καύσιμο μετάβασης. Έργα έχουν ήδη ακυρωθεί στην Κίνα και το Βιετνάμ, ενώ άλλες χώρες λαμβάνουν μέτρα για την επιτάχυνση της ανάπτυξης καθαρής ενέργειας και τη μείωση της εξάρτησης από τα εισαγόμενα ορυκτά καύσιμα.

Η απομάκρυνση της Ευρώπης από το ρωσικό φυσικό αέριο μέσω αγωγών έχει αυξήσει την εξάρτηση από το LNG, χωρίς να εξαλείφει τον γεωπολιτικό κίνδυνο. Από τον Μάρτιο έως τον Μάιο, οι ΗΠΑ προμήθευσαν το 60% των εισαγωγών LNG της ΕΕ, ενώ οι ρωσικοί όγκοι αυξήθηκαν κατά 25% σε ετήσια βάση. Ωστόσο, οι συνδυασμένες εισαγωγές LNG της ΕΕ και του Ηνωμένου Βασιλείου μειώθηκαν κατά 3%, ενισχύοντας την υπόθεση υπέρ της μείωσης της ζήτησης φυσικού αερίου και όχι της απλής αλλαγής προμηθευτών.

Το LNG μπορεί να διαφοροποιήσει τις διαδρομές και τους προμηθευτές, αλλά δεν αφαιρεί την έκθεση στις παγκόσμιες αγορές βασικών προϊόντων.

3. Το κόστος επιβαρύνει τους καταναλωτές, τους φορολογούμενους και τις εκτεθειμένες βιομηχανίες

Οι κυβερνήσεις χρειάζονται βραχυπρόθεσμα εργαλεία σε μια κρίση. Το δελτίο καυσίμων, τα ανώτατα όρια τιμών, οι επιδοτήσεις και οι συμφωνίες έκτακτης ανάγκης για τον εφοδιασμό μπορεί να περιορίσουν τις άμεσες ζημιές. Ωστόσο, η προσωρινή προστασία μπορεί να ενισχύσει τη μακροπρόθεσμη εξάρτηση από τα ορυκτά καύσιμα.

Στις ΗΠΑ, ο κίνδυνος επηρεάζει πιο άμεσα τους καταναλωτές. Η βιασύνη για την κατασκευή μονάδων παραγωγής ενέργειας από φυσικό αέριο σημαίνει ότι οι καταναλωτές αντιμετωπίζουν σημαντικούς κινδύνους από τις αυξήσεις στις τιμές του φυσικού αερίου που προκαλούνται από καιρικά και γεωπολιτικά γεγονότα, και ότι η αύξηση των εξαγωγών LNG θα μπορούσε να προσθέσει τόσο αστάθεια τιμών όσο και συνεχείς αυξήσεις στο κόστος του φυσικού αερίου. Και στην Ευρώπη, το φυσικό αέριο εξακολουθεί να έχει δυσανάλογη επίδραση στις τιμές της ηλεκτρικής ενέργειας.

4. Το σοκ εξαπλώνεται πέρα από το πετρέλαιο και το φυσικό αέριο

Η κρίση έχει επίσης δοκιμάσει τις αλυσίδες εφοδιασμού. Οι διαταραχές μπορούν να επηρεάσουν τα τρόφιμα, τη μεταποίηση, την τεχνολογία και τη βαριά βιομηχανία.

Το Στενό του Ορμούζ αντιπροσωπεύει το ένα τρίτο του παγκόσμιου εμπορίου λιπασμάτων μέσω θαλάσσης και το 7-8% της παγκόσμιας προμήθειας λιπασμάτων. Η περιοχή προμηθεύει επίσης ένα μεγάλο μερίδιο ηλίου - κρίσιμο για την κατασκευή ημιαγωγών - και πολυαιθυλενίου, πολυπροπυλενίου και αλουμινίου.

Για τους επενδυτές και τους υπεύθυνους χάραξης πολιτικής, η αστάθεια των ορυκτών καυσίμων αποτελεί κίνδυνο για ολόκληρη την οικονομία – όχι μόνο για τον ενεργειακό τομέα.

5. Η βιώσιμη απάντηση είναι η μείωση της ζήτησης, η ηλεκτροδότηση και η καθαρή ενέργεια

Κατά το IEEFA, η διαρκής απάντηση είναι η μείωση της έκθεσης σε ασταθείς αγορές ορυκτών καυσίμων, όχι απλώς η εύρεση άλλων προμηθευτών.

Το βλέπουμε ήδη αυτό στη Νότια Κορέα, η οποία έχει παρουσιάσει την κρίση ως ευκαιρία για την επιτάχυνση των ανανεώσιμων πηγών ενέργειας.

Στη Νότια Ασία, η IEEFA έχει υποστηρίξει ότι οι ανανεώσιμες πηγές ενέργειας μπορούν να λειτουργήσουν ως φυσική προστασία από τις κρίσεις στα ορυκτά καύσιμα. Στην Ινδία, το ηλεκτρικό μαγείρεμα μπορεί να είναι 37% φθηνότερο από το μη επιδοτούμενο υγραέριο και 14% φθηνότερο από το φυσικό αέριο που μεταφέρεται μέσω αγωγών.